285

285 0

0出品|妙投APP作者|段明珠编辑|关雪菁头图|AI生图在许多论坛上,“如果中了1000万要怎么花”是耐久不衰的热门话题。何以解忧,唯有暴富。压力之下,人们固然要畅想优美将来。不外,关于怎样费钱,通常只有以下几种: ...

|

出品 | 妙投APP 作者 | 段明珠 编辑 | 关雪菁 头图 | AI生图 在许多论坛上,“如果中了1000万要怎么花”是耐久不衰的热门话题。何以解忧,唯有暴富。压力之下,人们固然要畅想优美将来。 不外,关于怎样费钱,通常只有以下几种:买房买车、旅游消耗、存钱买保险。不能苛责咱们平凡人拿到钱就想花,有点钱就想存,在马斯洛需求条理那还在基座倘佯,肯定要先办理生存和安全题目。 但平凡人若想要恒久过上富足的生存,更应该早点从消耗主义中摆脱开来;在积极之上,更要打开眼界,看到更多的理财方式及背后的运作机制。 举例来说,如果年初中了1000万,扣税得手800万,选择以下几种理财方式,至今会得到截然差别的效果: 投资资产 (800万元) 期间涨幅 (以资产计价钱币) 汇率影响 (对人民币) 综合涨幅 (对人民币) 期末市值 (万元) 预计收益 (万元) 希腊指数 (ATHEX) 38.3%(欧元) 11.02% 53.70% 1229.6 429.6 黄金 (Gold) 23%(人民币) 无 23.00% 1011 211.1 越南指数 (VN-Index) 28.1%(越南盾) -5.66% 20.85% 966.8 166.8 中国指数 (沪深300) 13.7%(人民币) 无 13.70% 909.6 109.6 标普500 (S&P 500) 10% -1.90% 7.91% 863.28 63.28 北上广一线房产 -10% 无 -14.5%(交易本钱) 684 -116 出人料想的,除了黄金如许的避险类资产,本年涨势最好的竟然是曾经濒临停业的希腊股指,以及越南如许的东南亚小国的股指;相比之下,A股沪深300体现稳固,曾经“高高在上”的美股标普500则落伍在后方;而假如“不警惕”接盘了北上广一线都会的房子,从年初至今房价少说也跌去10%。 黄金和房产临时不提,四国股指为何出现差别走势?背后深层缘故原由是什么?对平凡人来说,相识这些,怎样能资助将来的投资? 四种增长逻辑实在,可以将这四国对应到投资者喜闻乐见的4种增长逻辑:

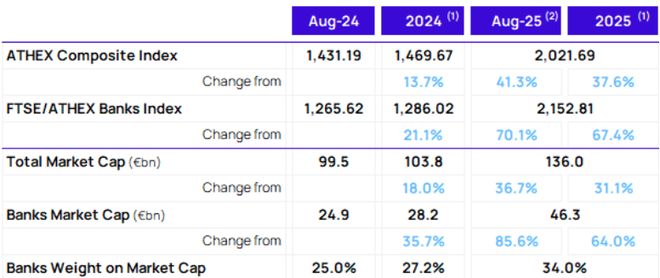

1、希腊与越南:差别的增长逻辑 希腊和越南已往少有提及,这两国股指的增长确实有经济根本面的支持。 2023年,希腊被《经济学人》评为“年度国家奖”,2025年其GDP增长率将到达2.3%,远高于欧元区均匀程度(欧盟委员会);2024年越南GDP增速7.1%,本年GDP增长目的为8%,且推出了配套的强力财务和钱币刺激政策。 详细来看,希腊就像个曾经濒临倒闭的工厂,曾经卖房卖地(卖港口、出售铁路邮政等国资股份)、到处拉投资(被迫担当欧盟和国际钱币构造的多次救济),以至于被开顽笑说要出售“雅典卫城来安抚债权人”。 随后是经典的“自救”环节,希腊从2010年起开启了艰巨的机构性改革,实行了一系列经济、财务和金融部分改革。2022年起,占希腊GDP的20%以上的旅游业复苏;黄金签证筹划推动了房地产市场;希腊500家重要企业总资产增长了8.15%。 表里因素作用下,希腊公共债务占GDP的比例从高峰期的180%降落至现在的约150%,这是股市上涨的底层动力——债务危急的缓解。 而希腊股指上涨的直接动力是银行板块。希腊银行体系渐渐规复,贷款组合不停增长,并带来高额股息。年中ROTE数据表现,希腊国家银行、比雷埃夫斯银行和阿尔法银行的红利本领分别为17.5%、14.1%和11.7%;派息率目的分别是60%、50%和50%左右。 而银行股在希腊股指中常年占比20%~30%,本年银行股指上涨超50%,到达十年来最高程度,这有力推动了市场团体上涨(ASE)。

近期,泛欧生意业务所对雅典生意业务所运营商超4.1亿欧元的收购要约,更被广泛视为对希腊资源市场的信托投票。 受希腊增长故事的吸引,2025年外国投资者的持股比例将到达创记录的68.5%,占总市值的61.6%。 越南则出现另一番情形。 从经济发展阶段来看,越南非常像“20年前的中国”:人均GDP约4900美元,城镇化率45%;便宜的劳动力、繁忙的工厂、连续涌入的外资;将来几年GDP筹划实现双位数增长。 富时罗素大概在9月将越南升级为“次级新兴市场”,显然,环球资源在将其看作“天下新工厂”,买入越南指数=投资“越南制造”的将来。 越南也在着力推动如许的远景落地。本年的关税战发作后,越南是最早与美国告竣协议的国家之一。 假如说越南股市上一轮牛市(2020年4月-2022年1月暴涨400%)是“越南制造”崛起主题的1.0版本,可当作增长从0到1阶段;那么这轮就是2.0版本,对应增长的1到10阶段,也是资源最喜好的高速成恒久。 不外,固然上涨的“主题”是越南制造崛起,但现实中,上涨的动力仍来自地产与银行。某种水平上,越南股市也像素级模拟了曾经的中国股市。 2、A股与美股:布局调解与创新引领 至于现在的中国股市,与前两者极大差别的一点在于,活动性是最大推手,而非经济根本面。固然下半年我国名义GDP仅3.5%,出口也前高后低,但低息宽松、资产荒、股市赢利效应让牛市有了连续的驱动力(摩根大通)。 资源看重的是将来发展性,也即“叙事先行”,这点在A股中体现显着,且正对应了我国经济新旧动能的切换。 本年A股沪深300指数体现比力安稳,惊艳的是科技板块,好比科创50指数涨幅超20%,板块中翻倍股触目皆是,代表龙头股“易中天”(新易盛、中际旭创和天孚通讯)短期最低都涨了超5倍。 这种板块体现与估值布局表现出,我国经济正在从依靠“旧动能”——传统财产和投资驱动型增长,向“新动能”——创新、高技能财产为代表的增长模式,发生深刻变化。“牛市不能没有科技,就像西方不能没有耶路撒冷。” 别的,A股本轮的“布局牛”还与2015年的“杠杆牛”有个本质区别,本轮行情更注意“真钱”(实打实的增量资金),并引导中恒久资金入市。假如说已往A股本质上是一种“化债”工具,那将来的目的则是成为住民财产新载体。 末了,作为环球资源“朝圣地”,美股还是“焦点主流资产”,尤其是科技巨头,不但撑起美股高利润,也位列环球最大几家资产管理机构持仓TOP。 但本年美国资源市场活动性边际收紧,尤其对高发展、估值较高的科技股构成压力;随着经济复苏步入中后阶段,市场风险偏好也出现分化。对于科技股来说,存在业绩增速放缓以及高估值回调双重压力。 好比,AI界扛把子英伟达股价在8月29日曾大幅“跳水”,缘故原由有2点:一是最新财报虽团体超预期,但数据中央业务收入小幅不及预期,同时对Q3营收的指引仅与华尔街共识持平,令市场对其增长动能放缓产生担心;二是阿里巴巴正在测试自主AI芯片,进一步加深了投资者对市场竞争加剧的顾虑。 这些因素共同作用下,本年标普500与美股科技龙头股涨幅体现平平。 换句话说,美股的恒久逻辑依然是环球创新的把持平台,但短期节奏会受到利率情况、预期兑现和财产周期的扰动。 可以用一张表来反映4国资源市场的特性: 特性维度 希腊 越南 中国 美国 市场阶段 经济复苏与市场重修期 改革开放与高速成恒久 制度化与国际化转型期 成熟创新引领期 焦点驱动 债务危急后改革红利、欧盟资金支持、旅游业复苏 制造业转移、FDI流入、制度改革、潜伏的市场 宏观政策支持、经济布局转型(新质生产力)、科技自主可控 科技创新(AI)、环球资源回流、企业红利 领涨板块 银行、消耗 银行、房地产 分化明显:科技制造、高股息 科技巨头 板块逻辑 银行是国家经济的镜子,从“停业边沿”回到“红利呆板”,估值迎来史诗级修复。 越南制造是引子,金融是经济的血液。城镇化推动地产繁荣。 新老动能切换。旧动能(地产)承压;新动能(半导体)被给予高估值;银行股分化。 科技是增长的引擎。巨头拥有环球市场和订价权、可怕的红利本领和现金流。其体现逾越经济周期,成为环球资源设置的焦点。 估值程度 从极低估值修复,但仍低于汗青均匀程度 市盈率约15.2倍,低于新兴市场均匀的16.1倍 A股巴菲特指标约84%,处于公道偏下区间 巴菲特指标达182%,明显高于汗青警戒线 资金流向 国际恒久资源(如挪威主权基金)回流 外资显着净流入(如7月净买入4.11亿美元) 国家队托底,住民存款是生力军,北向资金颠簸加大 环球资金避险与增值双重选择,但市场会合度高 重要风险 经济复苏可连续性、对外部救济的依靠 环球经济潜伏放缓大概构成拖累,美国关税政策的不确定性 经济修复底子尚需巩固,局部板块估值泡沫 高估值与市场会合度风险,经济“暖和下行”压力 增长的背后股市,作为国家经济的晴雨表,反映了背后深条理的经济机制。相识股市的体现,仅仅看外貌颠簸是不敷的,昨们更应深入思索背后驱动股市运转的气力。 这就像一位智慧的观光者,他不但看气候预告(股指颠簸),还必要洞察洋流的走向(环球资源活动)、板块的活动(经济周期的变更)和生态体系的演化(环球财产链的调解)。这些因素共同构成了市场的运行轨迹。 这么说有点抽象,假如跟着耐克球鞋的环球“观光”来看,大概更为易懂。 耐克鞋类产能的51%来自越南(Air Jordan系列),14%来自中国(Flyknit高端产物线),不外,即便是在越南的工厂,背后也少不了华利、裕元等中国代工厂的气力。 2025年4月2日,美国公布加征关税,越南指数立马“跪”下,两个生意业务日中暴跌逾100点,半数股票跌停,纺织服装板块跌幅近20%。连同耐克股价也在4月3日大跌14.44%,市值蒸发138亿美元。 以是越南率先“服软”,换来股指企稳回升。 接下来,一双双耐克鞋从越南流水线被生产出来,装进集装箱,通过越南重要港口(出于本钱思量更多用海运而非空运)运送至环球。 欧洲、中东及非洲市场占耐克营收的约1/4,越南发出的耐克鞋大部门直达荷兰鹿特丹如许的欧洲重要港口,但假如向东南欧或地中海沿岸次级市场配送时,则少不了要通过希腊比雷埃夫斯港举行中转分拨,而这正是被希腊国民经济和财务部部长誉为“撬动希腊经济发展的杠杆”。 好玩的是,比港的背后是中国远洋海运团体。在希腊危急期间,中远海先是通过竞标得到比港两个集装箱船埠的特许谋划权,后又收购了整个港务局67%的股份。现在,比港已是东地中海最大的集装箱枢纽。 而在耐克鞋穿到消耗者脚上后,一次环球资源循环完成。总结来看,越南得到制造利润,希腊得到渠道费,中国得到部门投资回报,而美国得到最多的品牌授权费,以及整个生意业务网络的血液完满是美元。 相识这些后,每个投资市场合大概面对的风险也就显现出来。 好比越南。 起首,越南经济的增长引擎(制造业)和其股指的焦点构成(本土银行地产)存在“错配”。汗青上,越南为了推进改革,答应部队做生意,官员乃至可以肯定水平上贪污,这些夺目的实权派把持了房地产、银行、电信业和港口等印钞机行业,又苦又累的制造业固然入不了法眼。 现在越南制造业也面对挑衅,在各种思量因素下(电力、劳动力本钱),越来越多的企业也开始思量越南以外的市场。 其次,越南股市有欠好的“前科”。在“越南制造”1.0期间,股市曾在不到两年内暴涨400%,又在随后11个月里暴跌超60%,直接腰斩。 最紧张的是,假如越南无法完成财产升级,被不停卡在低端制造业上,资源看不到增长远景,就会带着利润退去。 以此类推,对于希腊要关注负债这个“焦点病灶是否被切除”;对A股,极致分化的行情让平凡投资者难以应付,即便是似乎出现了ETF如许的简朴答案,但信心重修必要时间,而且怎样从活动性牛市酿成根本面牛市,更必要时间;对美股,研究已有许多,不再赘述。 平凡人怎样到场对于平凡投资者来说,跨境投资并非易事。 美国资源市场有许多跟踪的ETF;想到场越南股市,可通过获批的QDII产物(如天弘QDII越南股票基金)到场;不外现在尚无纯希腊主题ETF在A股市场挂牌,只有部门基金公司发行跟踪欧洲或新兴市场的QDII产物,此中大概包罗对希腊股票或ETF的设置。 美国、越南、希腊等市场的投资难度逐层递增,但通过QDII基金、港股通等渠道,平凡投资者已能渐渐到场环球市场。 然而,投资差别市场的关键,不但是选择一个资产,而是明白背后差别的经济阶段和驱动模式。希腊的债务减轻与银行股的复苏;越南的制造业崛起与资源流入;中国的新动能转型与科技创新;美股的创新把持与科技股估值颠簸。这些市场现实上是环球经济大循环中的一部门,它们相互接洽、相互影响。 因此,把握这些市场机制,有助于投资者在环球化的投资情况中作出更明智的决议,捉住符合的时机。 究竟,聪明是运气的出发点,无论是面临波诡云谲的环球市场,照旧等待中那笔从天而降的1000万。 本文来自虎嗅,原文链接:https://www.huxiu.com/article/4766683.html?f=wyxwapp |