327

327 5

5惊动一时的充电宝召回风波之下,安克创新照旧交出了一份不错的结果单。本年上半年,实在现营收128.67亿元,归母净利润11.67亿元,同比增长均超三成。此中,北美、欧洲还是其最焦点的市场,合计贡献七成营收,同比增 ...

|

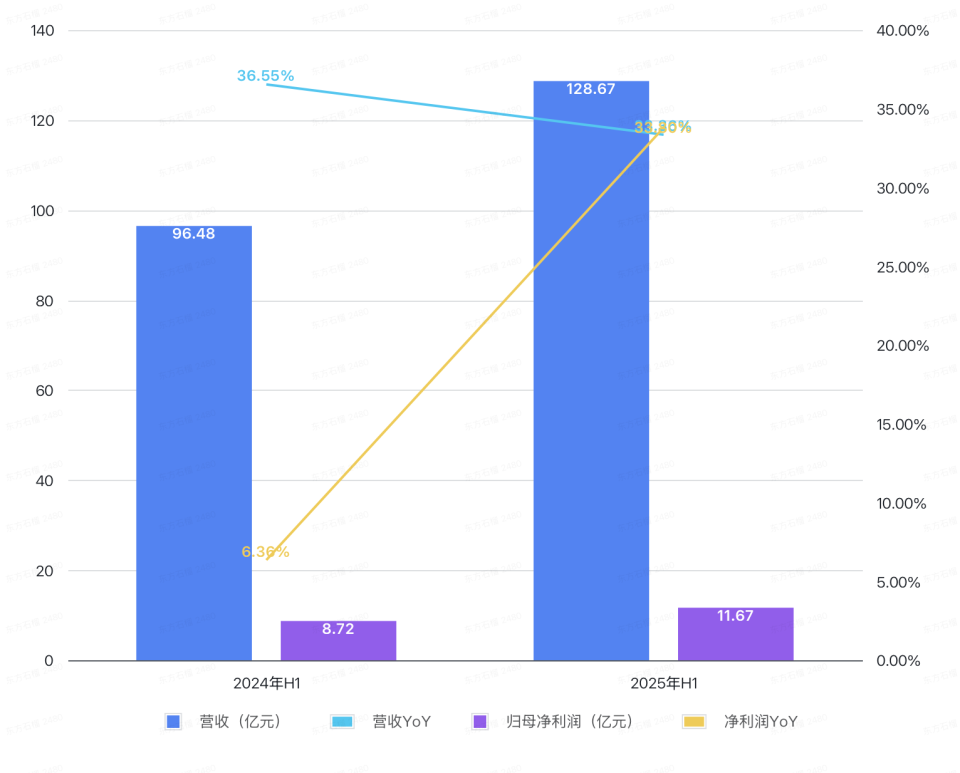

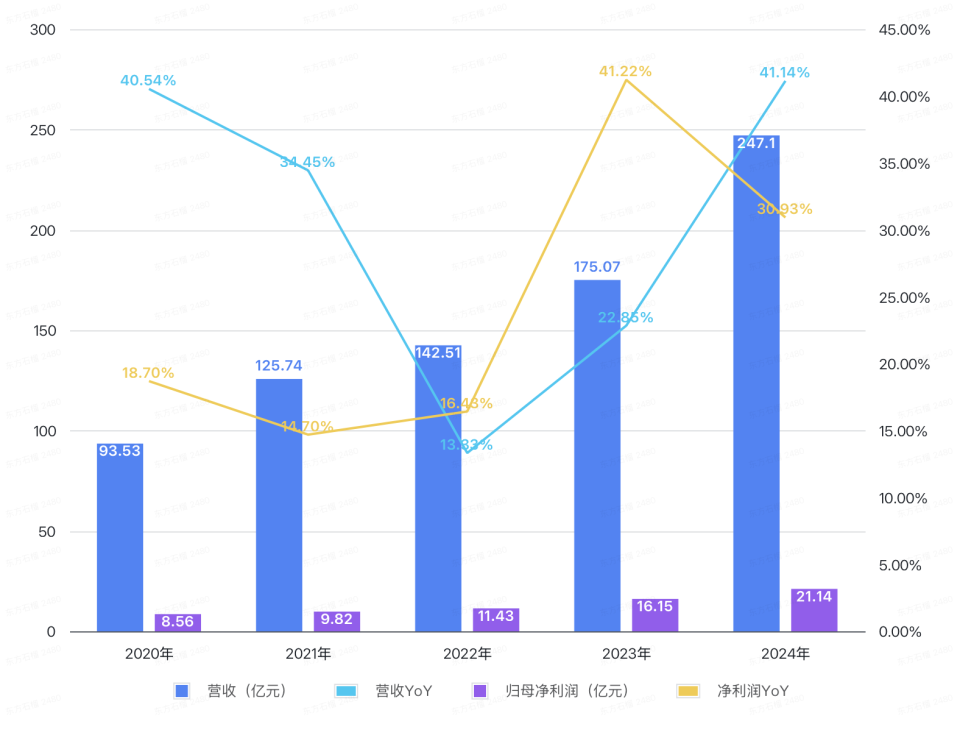

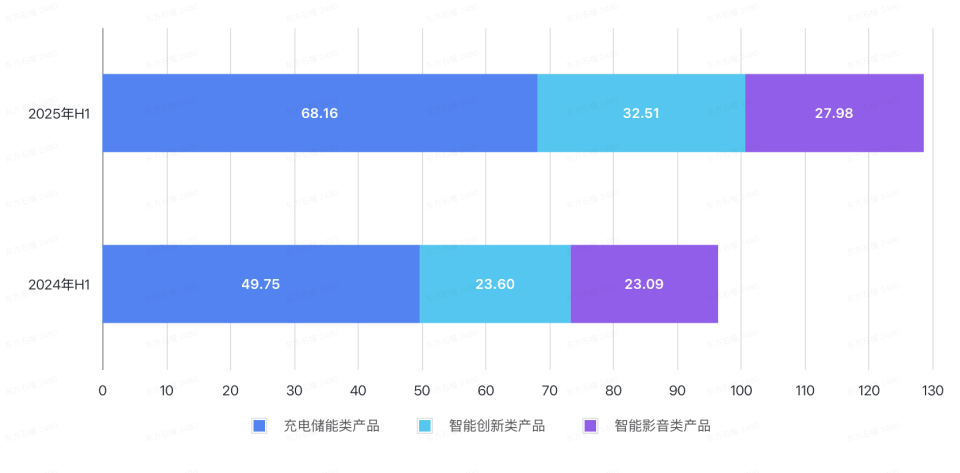

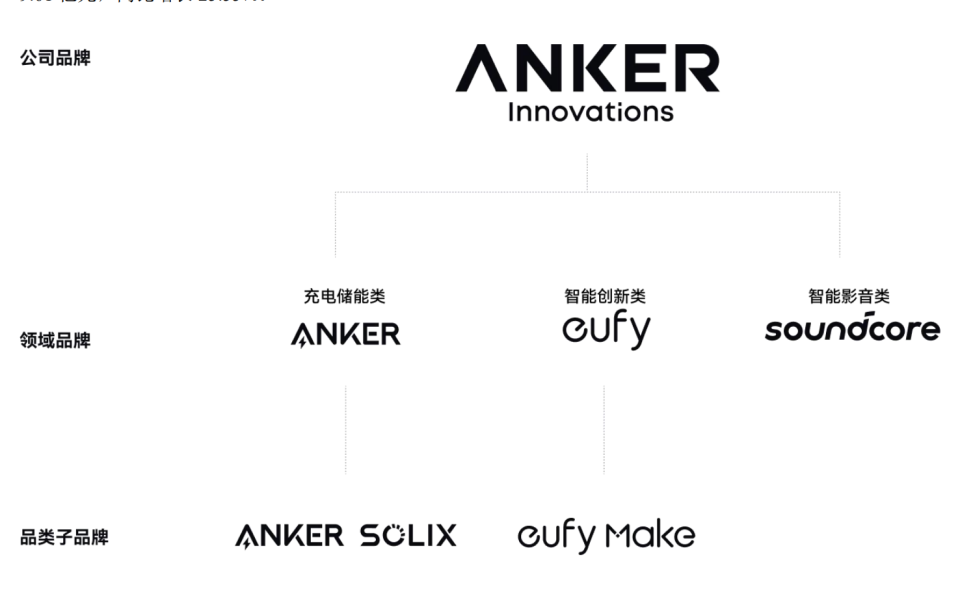

惊动一时的充电宝召回风波之下,安克创新照旧交出了一份不错的结果单。 本年上半年,实在现营收128.67亿元,归母净利润11.67亿元,同比增长均超三成。此中,北美、欧洲还是其最焦点的市场,合计贡献七成营收,同比增长36.63%;充电储能、智能创新两大品类,营收增幅也均在37%左右。 但这并不意味着安克创新可以高枕无忧。 外部来看,多变的国际商业情况,对于九成以上收入来自外洋的安克创新来说,意味着恒久的体系性挑衅;内部来看,“浅海”战略之下,多品类扩张固然拉动增长,却也带来资源难聚焦的隐忧,叠加不做制造的代工模式,使其护城河尚算不上结实。 可以说,安克创新过往的乐成在于产物与渠道,而将来的挑衅,或也正泉源于此。  图/视觉中国 逆风,但稳 本年第二季度的短短三个月中,安克创新接连履历了两场不小的风波。 先是忽然袭来的中美关税战。在蓦地加剧的不确定性眼前,以跨境大卖身份为资源市场认知的安克创新股价大跳水,4月初股价一度从每股104.22元跌至72.92元,一度引发市场对其红利本领与外洋依靠度的担心。 后又是产物存在的安全隐患。6月,其部门充电宝型号卷入电芯质料“自燃风险门”,在中美合计需召回187万多个充电宝。随后,日本、欧洲、东南亚等国家和地域的相应召回也相继启动。召回规模和地区之广,让外界一度质疑安克的供应链管控本领。 但从业绩体现上看,这并未拖慢安克创新的步调。 本年上半年,其营收同比增长33.36%至128.67亿元,这也是其半年营收初次突破百亿。同时,其归母净利润达11.67亿元,33.80%的同比增速远超客岁同期的6.36%。  客岁及本年上半年,安克创新营收及红利环境对比。图/中国消息周刊整理自财报 值得一提的是,自2020年上市至今,安克创新的营收和利润便不停保持着两位数增长。这种连续性,在消耗电子行业的猛烈竞争和迭代周期中并不多见。  2020—2024年,安克创新营收及红利环境。图/中国消息周刊整理自财报 详细来看,产物方面,安克创新的三大品类均是业绩增长的引擎。 此中,充电储能类产物仍贡献最多营收(占比52.97%),包罗充电宝、充电器、充电线等数码充电产物,以及便携、户用等消耗级储能产物,共收入68.16亿元,同比增长37%。 含智能门锁、可视门铃、扫拖一体机等在内的智能创新类产物,营收也大幅增长37.77%至32.51亿元。本年4月,安克创新正式推出的消耗级3D纹理UV打印机也归于此品类之下,该新品在着名外洋众筹平台Kickstarter上线不到24小时,众筹金额便突破1000万美元,众筹金额终极凌驾4676万美元(约合人民币3.4亿元),拿下Kickstarter全品类众筹金额之最。 相比之下,其上半年营收27.98亿元的智能影音类产物,增长则相对较缓,21.20%的同比增速低于其他品类,且较客岁同期30.84%的增速也有肯定差距。  客岁及本年上半年,安克创新各品类营收环境。图/中国消息周刊整理自财报 地区方面,团体上,安克创新收入的地区布局变革并不显着,仍由北美和欧洲主导,境外收入占比96.50%。 此中,欧洲市场体现尤为亮眼,营收同比大涨66.96%至34.27亿元,贡献营收比从客岁的21.28%提拔至26.63%;其在北美市场得到57亿元营收,同比增长23.20%,较客岁同期的40.68%大幅放缓,占总营收比也较上年同期降落3.66%至44.30%;中国及其他市场贡献了37.40亿元营收,同比增长25.96%,增速与上年同期根本持平,占比则微降1.7%。 总的来说,安克创新可谓在逆风中显现出了韧性。 平台化扩张 这种韧性,一方面是安克创新首创人阳萌在消耗电子“速生速死”的焦急中,为公司在产物和品类间不停找“出路”的效果。 从最早锚定乐意为品格付出溢价的iPhone用户做充电配件时,阳萌便为安克创新明白了产物方法论,即器重运用VOC(客户心声)洞察需求、找良好的工程师、将更多的钱投入研发,从而用创新——哪怕是很微小的——来有针对性地提拔用户体验。 这也使得其兼容苹果和安卓装备的充电器、口红巨细的充电宝(安克创新第一个销量过百万的爆款产物)、划一充电功率下体积更小的氮化镓充电头等差别化的充电配件,得以在亚马逊平台渐渐俘获西欧等外洋市场用户的心。2014 年起,安克创新的多款产物一连拿下亚马逊北美、欧洲、日本等市场移动电源脱销榜第一,后更成为亚马逊环球移动充电品类销量第一。 不外阳萌对消耗电子生命周期的认知——产物更新换代快、许多品类从诞生到消散大概也就10—15年的时间,让他不敢停顿在充电产物范畴。“我实在心田就会非常惊骇。由于我好不轻易做起来的品类,好比移动电源,假如消散了昨们怎么办呢?”阳萌曾谈道。 在他看来,办理之道在于有可以连续发展新品类的生态体系和机制,就算品类来往复去、生存亡死,总有新的产物可以让整个公司生生不息。 这也就有了厥后安克创新着名的“浅海”战略,即专注于消耗电子范畴中年贩卖规模小于500亿美元,用三五百人团队、三五亿元就能饱和投入的中小品类,避开巨头林立的手机、电脑等超等品类。“当你是一大堆小品类的时间,风险极度分散。就算本日1/4的品类全死了,实在你也只是掉1/4的血而已。”阳萌曾表现。 “浅海”战略的推进并非一帆风顺,安克创新一度涉足多达27个品类,厥后又砍掉割草呆板人、电动自行车等10个“看起来打不赢”的产物线,客岁“痛定思痛”后才再次开始扩张。总之,摸着本身踩过的石头过河。  安克创新品牌矩阵。图/截自财报 但恒久关注安克创新的券商分析师孙婷(化名)表现,这一战略让其长成可以连续打造爆款、在更多品类崭露锋芒的平台型公司。 譬如据市场机构欧睿国际数据,客岁在中国音频品牌中,安克创新旗下品牌soundcore的无线耳机出货量环球第一。此类结果,也使得其营收得以跨过百亿元(2021年)、200亿元(2024年)。 盘古智库高级研究员江瀚指出,这既得益于安克创新恒久在亚马逊等平台的精致化运营下,所积聚的大量用户举动数据,可以作为产物界说与迭代的依据;同时,“微笑曲线”运营模式,即专注于研发、品牌和贩卖,而不做制造,可以让其快速扩张,且能机动应对市场变革、敏捷调解产物线。 另一方面,渠道上,安克创新也在连续求变。 线上,其渐渐从单一依靠亚马逊,走向全渠道结构,包罗上线eBay、速卖通等其他第三方平台,以及建立独立站。效果上看,亚马逊虽仍贡献收入的大头,但占比却有所降落,从2021年的54.66%降至本年上半年的49.97%。 线下,其也在不停拓展各国家和地域的环球性零售卖场、地区性大型零售卖场、独立3C市肆和专业卖家等渠道,譬如入驻沃尔玛、百思买、开市客、7-11等。本年上半年,线下渠道为其贡献了32.58%的收入,较2020年的31.90%有所提拔。 同时,安克创新也在连续开辟东南亚、澳洲、拉丁美洲、中国等非北美市场,以低落单一市场依靠的风险。 “浅海”下的暗流 然而,在带来高速扩张和亮眼结果的同时,安克创新的产物力与渠道力也渐渐显现出另一面。 随着国际商业情况不确定性日益加剧,以北美、欧洲市场为主的安克创新所蒙受的风险也就愈大。 本年8月29日,美国正式竣事小包裹(代价低于800美元)关税宽免政策;此前的5月尾,欧盟也表现正在筹划对代价低于150欧元、直接寄送给消耗者的包裹收取2欧元手续费,通过堆栈配送的收取50欧分手续费。而这还只是关税变更的一个缩影。 “美国竣事小包裹免税政策会增长安克创新的本钱、挤压利润,且中恒久看,国际商业情况多变,关税及政策调解大概阶段性挤压行业利润,其他国家若效仿美国出台商业限定,还将影响其环球业务结构。”中心财经大学副传授刘春生表现。 数据表现,上半年,安克创新谋划运动产生的现金流量净额为-11.32 亿元,较上年同期的 8.41 亿元同比淘汰 234.58%。对此,安克创新表明为提前备货付出现金及付出给职工现金较上年同期增长。 在本年一季度业绩阐明会上,探索新兴市场增量特殊是国内市场成为安克创新高管口中的高频词。 不外,国内市场的竞争情况与外洋截然差别。 “国内消耗电子市场竞争猛烈,小米、华为等巨头着名度高、用户底子广,且国内消耗者更重代价,与外洋消耗者看重‘质价比’差别。”刘春生表现,这将对安克创新原有的品牌和订价逻辑提出新磨练。 以智能投影仪为例,安克创新的NEBULA投影仪最自制的一款也要379.99美元,约合人民币2700元;而在国内,小米、极米、坚果等均有千元左右的产物,千元内可选择的品牌和产物亦不胜罗列。 别的,安克创新的部门产物还存在“水土不平”的题目。譬如其焦点品类之一家用储能,因在中国电网的稳固性极高,消耗者购买动机相对较弱。 这也就意味着,安克创新想要在国内复制外洋模式并非易事。本年上半年,安克创新来自境内的营收虽同比增长19.50%至4.50亿元,但其对总收入贡献由客岁同期的3.91%降落至3.50%。 在阳萌口中,宝洁是安克创新积极的方向。 在188年的发展汗青中,宝洁依附强盛的品牌管理和高效的渠道控制,构建起了巨大的消耗帝国。这就不难明白为何安克创新也接纳了相似的模式。 但在财经批评员郭施亮看来,“安克创新的护城河还不敷深厚”。 产物方面,一方面,“浅海”战略之下,安克创新品类得以快速拓展,但这也带来了聚焦不敷的题目。 “研发和市场投入巨大,大概给财政和运营带来肯定的风险。”深度科技研究院院长张孝荣指出。财产分析师梁振鹏也表现:“安克创新子品牌的协同效应不敷,很难形成苹果式的一体化运营本领。同时,在差别品类中,安克创新也分别面对着差别的竞争,这对其差别化竞争本领的磨练很大。” 另一方面,前段时间的充电宝大规模召回,也袒露了其外协生产模式存在的题目。张孝荣以为,安克创新在供应链质量管理,尤其是关键部件上,存在毛病或监测不敷。“高速扩张中大概存在的风险管理疏忽,大概导致大规模生产下的品控挑衅。” 渠道方面,亚马逊依靠度仍旧是一大隐忧。固然安克创新正积极拓展多渠道,但亚马逊还是其最大贩卖平台。比年来,亚马逊规则收紧、抽佣提拔,以及针对卖家的“封号潮”,都让不少中国跨境卖家遭遇重创。对安克创新而言,一旦单一渠道出现颠簸,短期内难以找到充足的替换。 将来,如安在扩张与聚焦、机动与妥当之间找到均衡,大概将决定安克创新可否担当新的磨练。 参考资料: 1.《年销百亿的出海国货之光 安克创新为什么能赢?》,2022年1月6日,36氪 2.《安克创新:建立12年,而今仍然苏醒》,2023年6月16日,Global Ready Community 3.《对话安克阳萌:痛楚关掉10个品类后,我学会了找对人和分好钱》,2024年4月25日,36氪 4.《这个百亿大佬,竟然是我师兄?他乐成的法门是……》,2024年10月25日,B站@小Lin说 作者:石晗旭 编辑:余源 |