73

73 5

52025年8月29日,国内最大晶圆制造厂中芯国际交出了一份“喜忧参半”的结果单!“喜”的是,2025年上半年,公司营收同比增长23.1%至323.48亿,在环球纯晶圆代工厂中(不包罗三星等IDM厂)贩卖额排名高居第二,仅次于 ...

|

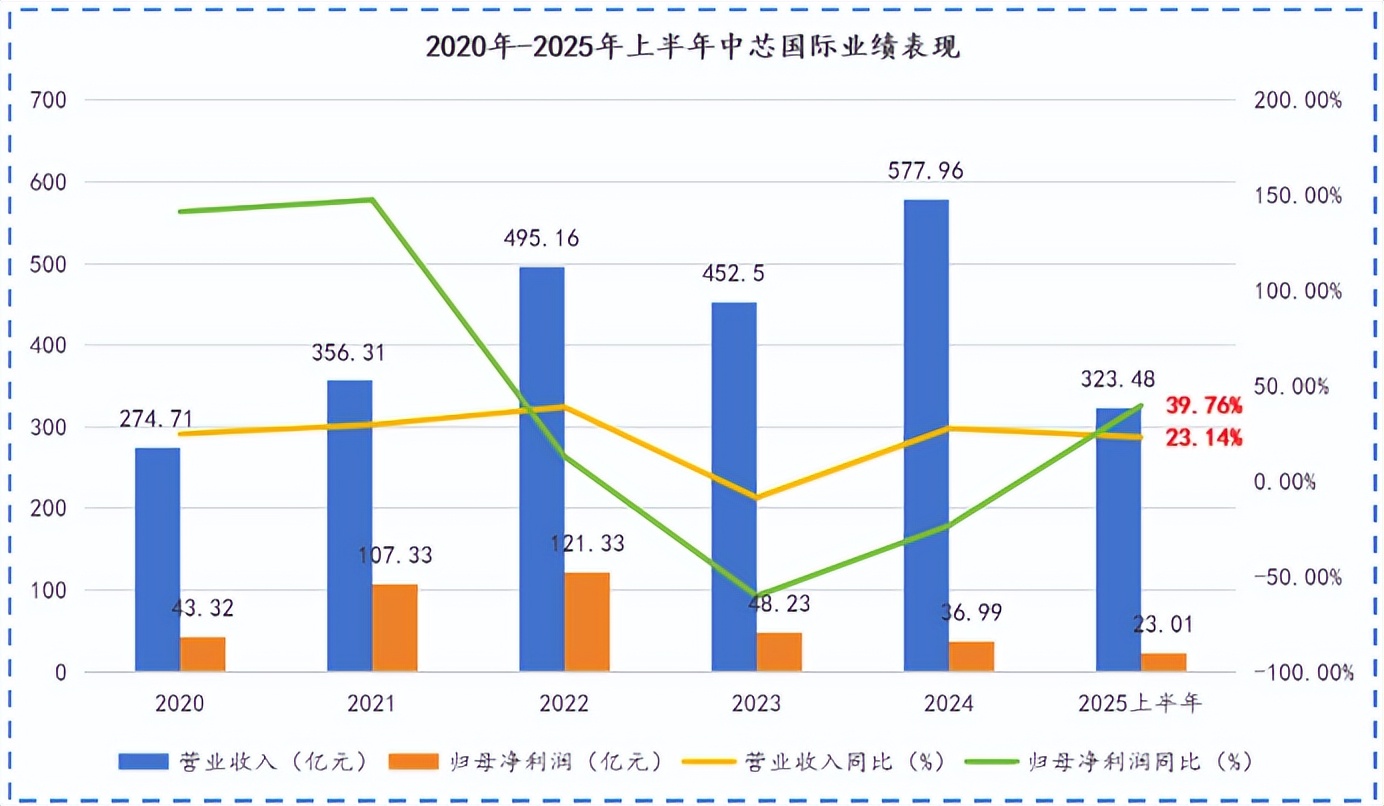

2025年8月29日,国内最大晶圆制造厂中芯国际交出了一份“喜忧参半”的结果单! “喜”的是,2025年上半年,公司营收同比增长23.1%至323.48亿,在环球纯晶圆代工厂中(不包罗三星等IDM厂)贩卖额排名高居第二,仅次于台积电。  然而,当昨们把视线转移到二季度财报上时,环境又出现了反转。 单二季度,中芯国际实现营收160.47亿,环比降落1.56%;净利润9.44亿,同比和环比分别下滑16.96%、30.37%,出现了业绩下滑的苗头。 那到底中芯国际的财报要透露哪些信息?公司的将来又有哪些潜力与隐忧呢?

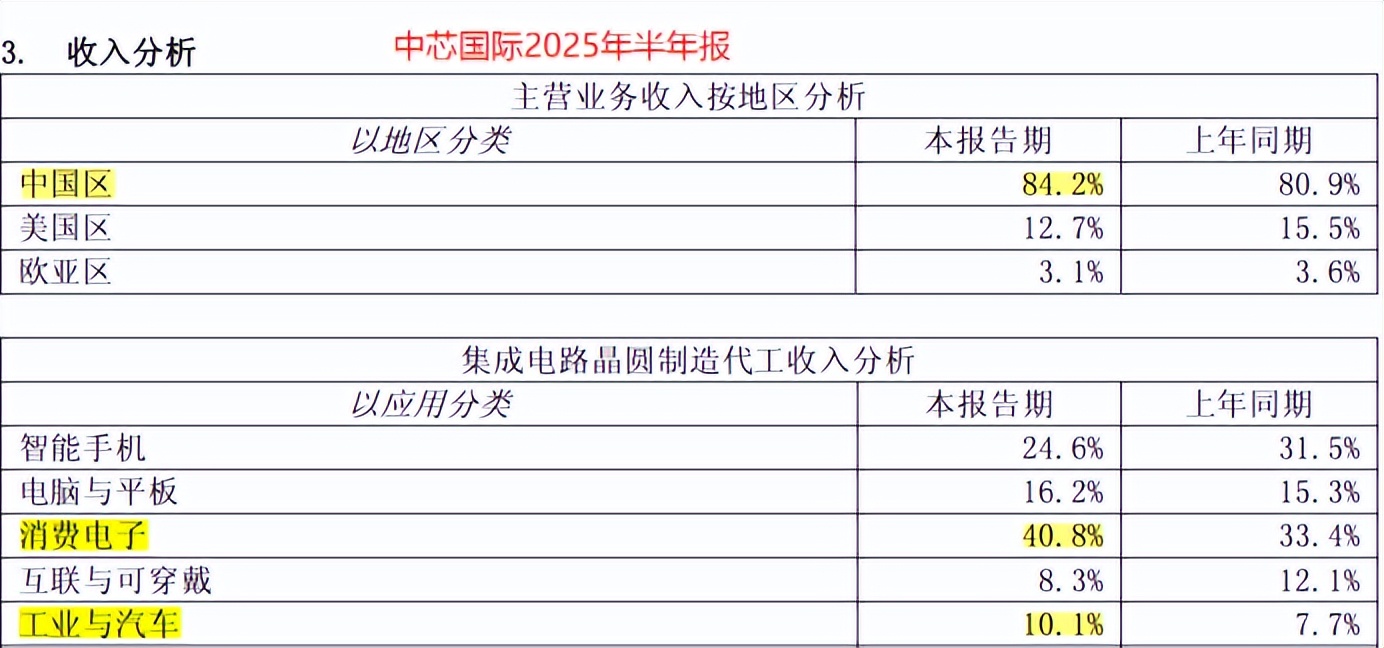

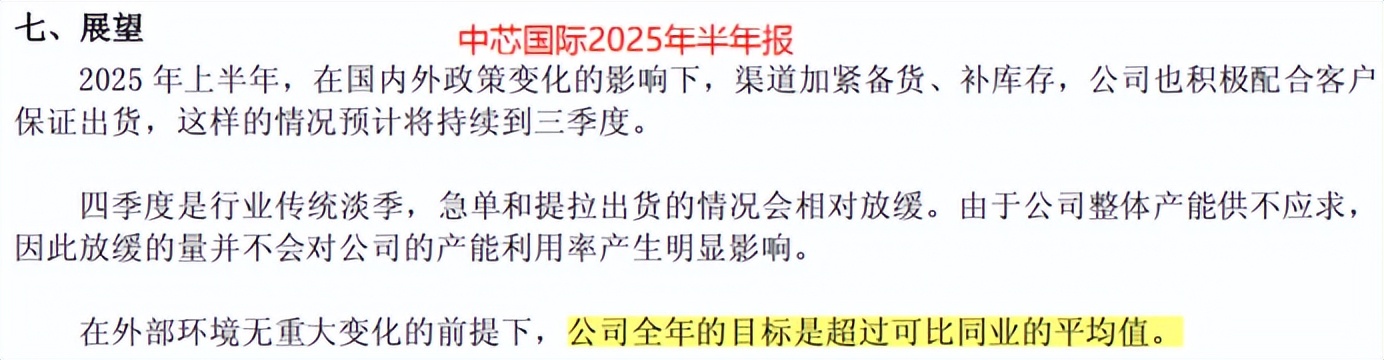

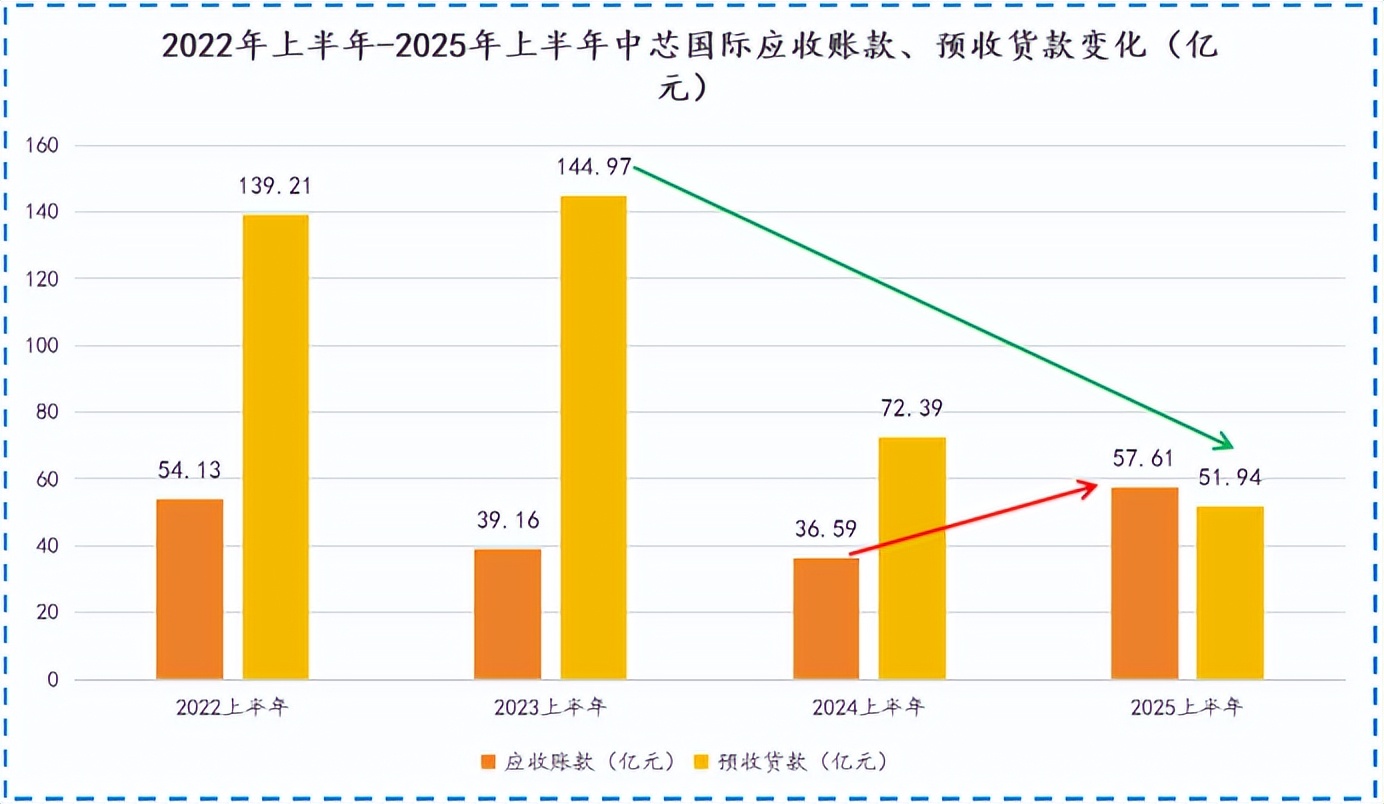

实在,对于2025年二季度的业绩下滑,中芯国际早在一季度报中就已“打下了防备针”。 受突发变乱等因素影响,中芯国际表现,二季度营收将环比降落4%~6%,毛利率或维持在18%~20%的区间。如许看,现在环比降落1.56%的业绩体现反而高于公司自身预期了。 再者,论对公司团体谋划状态的阐释,半年报比二季度报更具代表性。 2025年上半年,中芯国际营收和净利润分别实现323.48亿、23.01亿,同比分别增长23.14%、39.76%,一改公司一连两年增收不增利的逆境,团体业绩在向好。  看营收构成,占比超80%的国内市场无疑是中芯国际的“大本营”;公司产物卑鄙的重要应用范畴重要是消耗电子大类(包罗智能手机、电脑与平板、消耗电子),占比高达81.6%;工业与汽车芯片业务增速较快,已能贡献超10%的营收。  接下来,中芯国际的“主战场”另有多大的晶圆制造需求呢? 早在首创人张汝京喊话“要制作中国本身的晶圆厂”时,中芯国际就与国产替换的主题分不开了。公司也幸不辱命,20年的深耕铸就了其大陆第一、环球第二晶圆厂的美誉。 可以说,在国内,中芯国际无论是在社会影响力照旧财产规模上,都远超华虹公司、晶合集成等偕行。 根据当前中国大陆21%的产能底子及每年4-5座晶圆厂的扩张速率推算,到2030年,中国大陆将以30%的晶圆代工份额逾越中国台湾,成为环球最大的代工中央。将来一段时间,大陆市场将成为中芯国际业绩最刚强的后援。 再加上,近两年,随着国补潮水的深化,我国智能手机市场连续复苏。2024年整年我国智能手机出货量到达了2.7亿台,同比增长3.7%。 2025年,这一补贴潮水还将继承推广至天下,消耗电子市场的暖和复苏预计能为中芯国际的业绩提供坚挺的支持。 正是在多重因素的助力下,中芯国际对将来业绩做出了较为乐观的猜测。 第三季度,公司将继承共同客户加紧备货、补库存,贩卖收入环比预计能提拔5%~7%。公司团体产能仍旧处于供不应求的状态,2025年整年目的或可逾越偕行均匀值。  只不外,需求是一方面,利润又是另一方面。 从环球晶圆代工发展趋势看,中芯国际所处的成熟制程产物代价或将继承承压,若公司为保“销量”而丢“利润”,一定是不久远的。 现实环境是,客岁开始,中芯国际简直有“贬价以抢市场”的动作,晶圆均匀贩卖单价也有所降落,但这只是临时的。 2025年半年报表现,公司晶圆均匀单价已从2024年上半年的6171元提拔至2025年上半年的6482元。三季度指引表现,其产物单价还将继承上升。  固然,在成熟制程附加值团体下滑的配景下,中芯国际为规避“长时间代价战”也是付出了肯定代价的。 2025年上半年,中芯国际应收账款同比增长57%至57.61亿元,增幅宏大于营收增速;而本该随营收增长上涨的预收货款却同比降落28%至51.94亿元。  一个很大概的缘故原由就是,中芯国际为保利润和销量,延伸了部门客户的名誉期并淘汰了其预付款的比例。但幸亏,中芯国际的客户多是国内着名芯片计划企业,名誉较高,回款只是早晚的题目。 综合来看,中芯国际2025年半年报业绩团体好于一季度预期,公司正在用平和的方式应对行业内卷给其带来的压力。在国内消耗电子和汽车市场需求的刺激下,中芯国际三季度的业绩预计还能进一步进步。

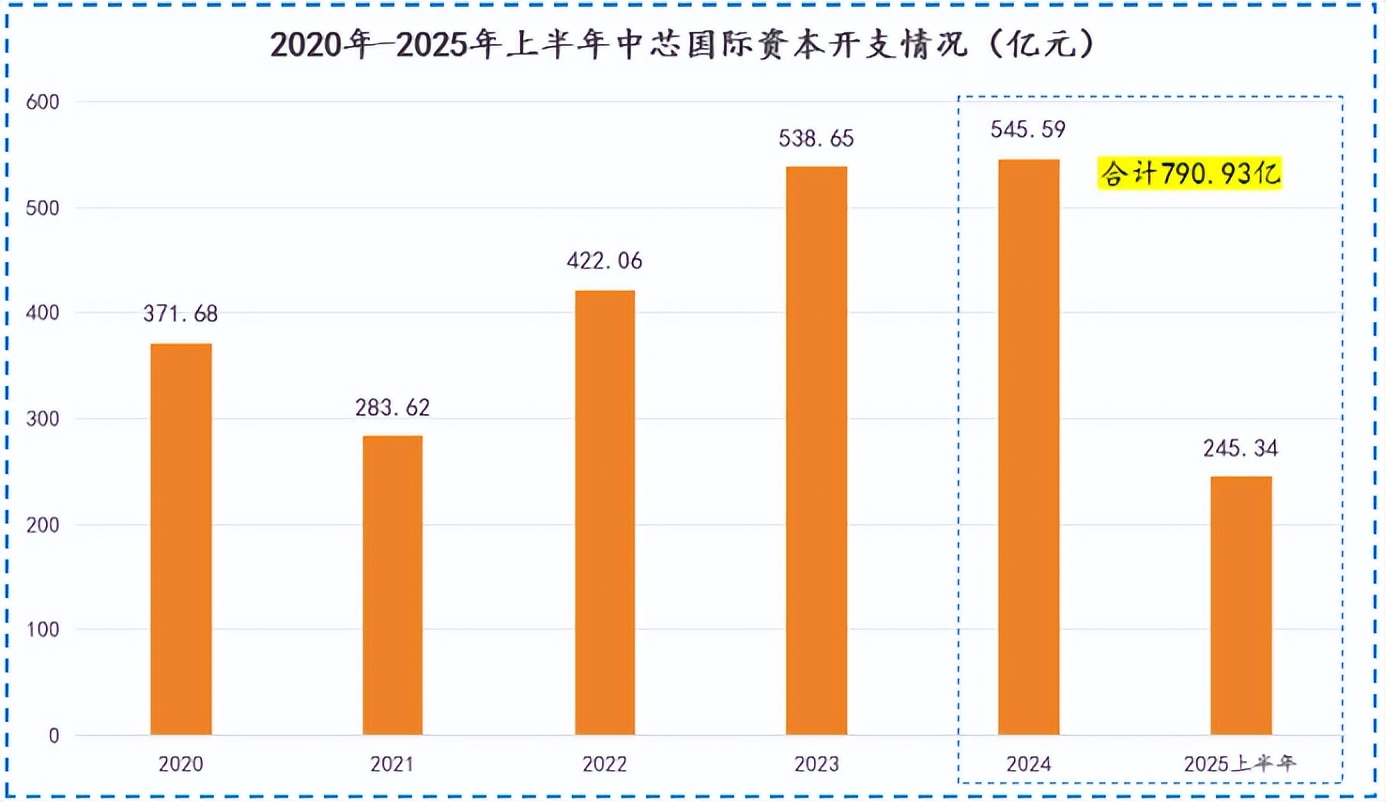

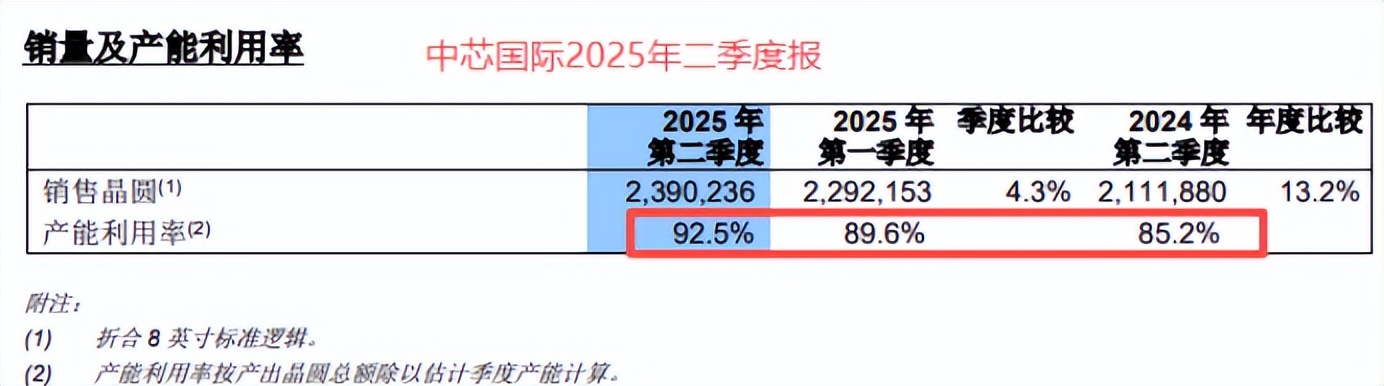

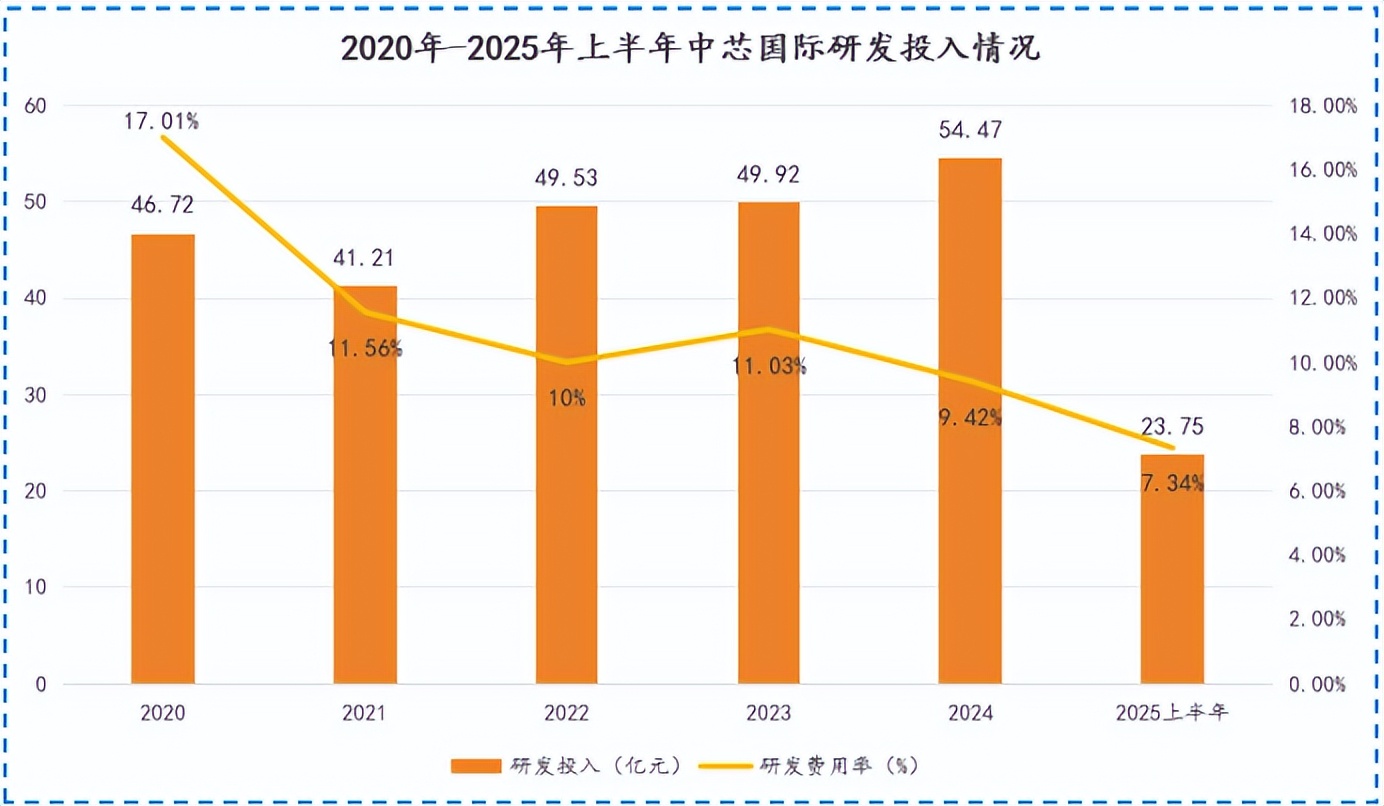

纵观全局,中芯国际面对的竞争情况难言友爱。 尤其是2020年以来,国际竞争情况再度恶化,中芯国际不得不临时放缓先辈制程的研发脚步,专攻28nm及以上成熟制程,再肆机谋发展。 现在4年已往了,中芯国际不但没被猛烈的市场竞争湮没,反而越挫越勇,关键就在于其“自主造血+连续研发”双线战略的深入实行。 一方面,以成熟制程为支点,增厚现金流。 成熟制程市场竞争固然猛烈,但胜在“量大”,其产能约占环球晶圆总产能的七成左右。2025年-2029年,中国大陆的成熟制程产能增速预计能达11%,比环球团体增速都要高。 中芯国际就是看准了这一点,一轮轮地举行扩产。2024年,公司产能就已扩张到了94.8万片/月,较2023年增长了14.2万片(折合8英寸尺度逻辑)。 2025年上半年,中芯国际又新增近2万片12英寸尺度逻辑月产能,仅为了扩产中芯国际一年半就砸了近800亿。将来3-5年,中芯国际还筹划年增5万片12英寸产能,年度资源开支的八成将投向装备采购。 云云麋集的扩产,公司真的有本领消化吗? 还真有!  面临产线规模的高速扩张,公司产能使用率不降反升,2025年第二季度已高达92.5%,较一季度的89.6%显着提拔。这阐明,公司根本处于满产状态,扩产是符合市场真实需求的办法。  正是得益于成熟制程的规模化运营及产能开释,中芯国际的资金储备得到了较好增补。 停止2025年上半年末,公司谋划运动现金流量净额已达58.98亿,在手钱币资金407.97亿元,别的另有519亿恒久定期存款等较易变现的资产,自我造血本领较强。 近期,中芯国际还致力于用资源本领为规模扩张“输血”,操纵对象就是中芯北方。 中芯北方作为中芯国际控股51%的子公司,是中芯国际紧张的12英寸晶圆生产基地,每年都对中芯国际的利润增长有较大贡献。 2025年8月30日,中芯国际拟以发行股份方式购买中芯北方49%的股权。若收购乐成,中芯北方将由中芯国际全资控股。  要知道,中芯北方已建立10年以上,产线多数已折旧完毕或立刻折旧完成,折旧已根本不会削薄其净利润了,这就能为中芯国际提供更多的利润支持,反哺现金流。 另一方面,借成熟制程履历,撬动先辈制程研发。 能自主造血是中芯国际领先于其他“国产替换型”公司的一大上风,这使得公司能自行付出每年高达50亿元的研发投入,有利于保障公司研发运动的一连性。  更紧张的是,成熟制程与先辈制程在焦点工艺、装备以及质料适配方面存在肯定的共通性,中芯国际高强度研发所积聚的成熟制程技能也为其先辈制程的突破提供了关键支持。 可见,做强做大成熟制程虽是中芯国际在复杂国际情况下的避险选择,但确实让公司具备了较强的“自我造血”本领,为先辈制程的突破提供了必须的资金和技能积聚,这又何尝不是一种胜利呢? 总结 中芯国际的近况正如公司财报透暴露来的那样,“边扩产边研发、赢利与冲破壁垒并行”。 公司多年深耕成熟制程赚的钱,一年半就花了800亿用于扩大生产,80亿用于先辈制程攻克,这种曲线救国的战略虽不是最快的,却是当下最理智的选择。 将来,中国国产替换的大旗还必要中芯国际与各同舟共济的企业同心协力来完成! |