681

681 2

2雷达财经出品文|丁禹编|孟帅 8月28日晚,中公教诲(2.970,-0.05,-1.66%)发布了其2025年的半年度陈诉。财报表现,本年上半年,中公教诲实现营收11.55亿元,同比降落20.21%,实现归母净利润0.62亿元,同比降落46 ...

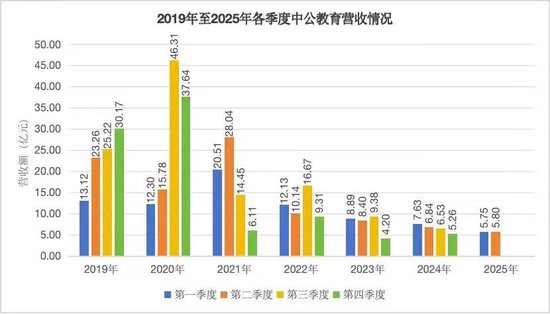

雷达财经出品 文|丁禹 编|孟帅 8月28日晚,中公教诲(2.970, -0.05, -1.66%)发布了其2025年的半年度陈诉。财报表现,本年上半年,中公教诲实现营收11.55亿元,同比降落20.21%,实现归母净利润0.62亿元,同比降落46.69%。 业绩承压之际,中公教诲还身陷数百起纠纷。据中公教诲7月16日发布的公告,自本年1月25日至公告披露当日,公司及控股子公司累计新增诉讼、仲裁案件达700件,新增涉案总金额近5400万元。 雷达财经相识到,这700起纠纷中,个人退费类纠纷的数目占比高达82%。这一征象背后,折射出中公教诲从前因协议班遗留的汗青题目,至今仍未得到彻底化解。 据相识,此前依附“不外包退”模式的高价协议班,中公教诲在公考培训赛道敏捷扩张,市值一度飙升至近2700亿元,稳居行业龙头职位。 然而,随着协议班退费难等题目渐渐显现,中公教诲的业绩连续承压。现在,中公教诲的市值也大幅缩水。停止9月2日收盘,公司市值仅剩183.17亿元。 值得一提的是,2021年,中公教诲掌舵者李永新与其母亲鲁忠芳曾以1420亿元的身家,荣登《胡润环球富豪榜》教诲范畴首富之位。 然而,在不久前公布的《2025新财产杂志500创富榜》中,李永新、鲁忠芳的身家较顶峰期已缩水千亿以上,跌至115亿元。 营收净利双降,业绩连续承压 雷达财经梳剃头现,比年来,中公教诲的业绩连续承压。 同花顺(383.960, -13.45, -3.38%)iFinD数据表现,2021年至2024年,公司营收分别为69.12亿元、48.25亿元、30.86亿元、26.27亿元,同比分别淘汰38.3%、30.19%、36.03%、14.89%。 同期,中公教诲分别录得归母利润-23.7亿元、-11.02亿元、-2.09亿元、1.84亿元。撤除年实现红利外,别的三年均身陷亏损泥沼。 据公司最新披露的2025年半年报,陈诉期内,中公教诲实现营收11.55亿元,同比降落20.21%;实现归母净利润0.62亿元,同比降落46.69%。 分季度来看,本年第一、第二季度,中公教诲分别实现营收5.75亿元、5.8亿元,环比均略有上升,但同比分别下滑24.69%、15.22%。 而相较2020年第三季度高达46.31亿元的单季度营收最高记录,中公教诲本年Q1、Q2的营收降幅更是靠近九成。  据相识,中公教诲业绩的降落,重要源于其主业务务(教诲培训)营收的淘汰。上半年,公司教诲培训业务录得营收11.26亿元,同比降落20.93%。 分产物来看,公司包罗公务员招录培训、奇迹单元招录培训、综合培训和西席招录及西席资格培训在内的各分项业务,营收规模均有差别水平的萎缩。 与此同时,公司焦点业务的“造血本领”也面对挑衅。上半年,中公教诲谋划运动产生的现金流量净额为2.73亿元,同比骤降39.37%。 值得留意的是,本年上半年,中公教诲正价课培训人次到达45万,相比客岁同期的38万人次增长18.42%。 前述数据,意味着中公教诲的培训招生规模企稳回暖,增长动能正在积极修复,公司前些年对业务模式的调解(全面取消高收高退的课程,低落协议班课程占比,提拔实收班课程占比)或已显现成效。 本年上半年,中公教诲的毛利率达59.61%,较客岁同期增长近3个百分点,但该增长重要通过大幅减少职员本钱(管理费用同比降落33.56%)和压缩研发投入(研发费用同比降落37.93%)等“节省”本领实现,难以连续,并大概侵害其恒久发展的根基。 停止上半年末,中公教诲的资产负债率高达87.17%。雷达财经梳剃头现,这一数值较公司2022年至2024年同期的88.87%、89.43%、89.98%有所回落,出现出小幅改善的态势。 但相较于2021年同期70.52%的程度,仍明显偏高。这意味着中公教诲当前的债务压力与财政风险虽略有缓解,但仍旧蒙受着不小的谋划负担。 中公教诲在财报中表现,管理层以为,公司谋划正常,可使用谋划运动产生的现金流作为重要资金泉源,维持公司的连续谋划。 别的,公司股东李永新、鲁忠芳同意在可预见未来所欠到期需归还的款子提供统统必须之财政支持,用于维持公司之连续谋划,同时公司也加大相干谋划战略转型等步伐。 “一起狂飙”后,陷入谋划逆境 据新浪财经报道,中公教诲从前扩张期间,其协议班收入在总营收中占比曾高达70%至90%。这类高价协议班通常答应“测验不外可大比例退款”。依附这一卖点,中公教诲吸引了大量考生付费报读。 由于学费明显高于平凡正价课程,协议班在早期简直为中公教诲带来了可观的利润和充裕的现金流。2020年顶峰时期,中公教诲整年斩获营收112.02亿元,实现归母净利润23.04亿元。 只管考公考编的热度比年升温,但每年的登科总人数并未明显增长,面临每年大量未登科考生的退费要求,中公教诲从前鼎力大举发展的高价协议班,其背后隐匿的风险渐渐显现。 2020年后,有关中公教诲协议班“退费难、退费慢”的题目连续曝光,大规模退款压力不停堆积。 根据中公教诲《关于对公司2021年年报问询函的复兴》公告,2019至2021年,中公教诲的退费额分别为74.23亿元、100.09亿元、153.02亿元,退费率分别为44.14%、46.54%、68.46%。 而在2018年后,中公教诲还开始涉足房地产投资,并于2020年以30.05亿元的代价在北京昌平购入地皮,拟用于制作公司研发培训教诲总部。 同年,中公教诲公布,拟召募资金总额不凌驾60亿元用于定增建立怀柔基地和增补活动资金。 据观点地产网报道,一年后,中公教诲通过转让全资子公司控股权方式,以14.3亿元的代价将昌平地块转让给龙湖地产互助开辟住宅地块。 2022年1月,有投资者在投资者互动平台上扣问怀柔基地的最新希望。对此,中公教诲回复称,公司怀柔基地定增申请撤回,相干各方正就项目后续事项协商中。 同年,在《关于对公司2021年年报问询函的复兴》公告中,中公教诲认可,公司用于购置地皮、购置培训场合等恒久性资产的付出大幅增长,占用了公司大量活动资金,这是导致公司资金告急的紧张缘故原由之一。 随着房地产行业团体进入下行周期,中公教诲所持有的地产资产敏捷贬值,对外投资的不确定性叠加上巨大的退费规模,公司团体资产布局和现金流受到连续压力,终极陷入严肃的谋划逆境。 昔日教诲首富,现在身家缩水超千亿 中公教诲从迅猛崛起至发展遇阻的进程,最直观的写照莫过于其首创人李永新家属财产的变革。天眼查表现,李永新与其母亲鲁忠芳为中公教诲的现实控制人。 公开资料表现,1976年出生于吉林通化的李永新,曾在北京大学政治学与行政管理系(现北京大学当局管理学院)就读。 大学结业后,李永新选择了自主创业。早先,他建立了一家名为新兴伟业信息技能有限公司的企业,但这次实验因投资方撤资而失败。 2001年,李永新开始涉足公务员测验培训范畴,并在2003年正式建立中公教诲团体,专注于公考培训。 2018年,中公教诲通过借壳亚夏汽车乐成登岸A股市场,借此成为“公考第一股”。曲线上市后,中公教诲的股价一度大涨,其市值曾在2020年到达近2700亿元的峰值。 作为中公教诲的控股股东与现实控制人,李永新与其母亲鲁忠芳,也曾依附公司在资源市场的亮眼体现,以1420亿元身家登上《2021胡润环球富豪榜》,问鼎教诲范畴首富之位。 彼时,李永新母子的身家,乃至比好将来张邦鑫(身家1000亿元)、新东方俞敏洪(300亿元)两位教诲界大佬加起来的财产还要多。同年,李永新还因向母校北京大学捐赠10亿元而备受瞩目。 然而,随着中公教诲的股价从汗青最高点暴跌凌驾90%,李永新母子的财产大幅缩水。据不久前公布的《2025新财产杂志500创富榜》,李永新、鲁忠芳本年的身家为115亿元,较顶峰时期蒸发超千亿元。 除了身家缩水,李永新的财产积聚也陪同着一些争议。据公开报道,自2022年底以来,李永新及其母亲鲁忠芳通过多次减持中公教诲股票,累计套现凌驾100亿元。 另据同花顺iFind数据,中公教诲曾在2018年、2019年举行高额现金分红,两年的年度现金分红金额分别为17.38亿元、14.8亿元,总额超32亿元。 依附手中所持有的大量股份,李永新母子可通太过红劳绩颇为可观的收益。不外,雷达财经留意到,自2020年起,中公教诲已一连多年未再举行分红。 积极寻求转型,鼎力大举押注AI 在6月27日举行的在投资者关系运动上,中公教诲披露,公司正通过构造架构调解(如分校自收自支管理厘革)、推进年轻化构造更新、明白嘉奖和束缚制度等步伐,来促进业绩增长。 雷达财经留意到,除了上述提到的这些调解步伐,中公教诲同时也在积极寻求转型之路。 2024年9月,中公公布其公司战略职位从“大型的多品类职业教诲机构”升级为“就业与再就业服务提供商”,同时全面结构AI,盼望通过AI技能赋能传统教诲服务,以“AI就业”的焦点战略打开新的市场。 面临疫情后的消耗降级与“双减”政策带来的偕行转型的影响,中公教诲在传统公考培训业务连续承压的配景下,建立了“中公AI就业”作为战略子品牌。 本年上半年,中公教诲实现了从概念立项到制品交付的超过,推出了AI就业学习机及适配差别求职阶段的高端就业服务产物。停止现在,其AI就业业务板块的团体贩卖规模已突破5000万元。 在7月28日的投资者关系运动上,中公教诲透露,其AI就业学习机产物的焦点竞争力在于:内置了包罗AI智能助手、AI就业规划等丰富的焦点功能;接纳了门路式订价计谋,通过AI呆板和人工服务相联合,满意差别消耗条理需求;高端产物颠末了3000人以上规模的试点验证,已经得到了开端的市场验证数据,服务模式已经跑通,也验证了AI学习机地点就业服务市场的真实有用。 有分析以为,中公教诲的这次转型,是一次顺应政策、市场和自身发展需求的战略突围。从单纯的“培训”扩展到“培训+服务+生态”,中公教意图捉住更广阔的就业市场机会。 不外,中公新战略终极可否乐成,关键在于其可否连续兑现其对用户的答应,真正办理就业困难,重修市场信托,并在新的竞争范畴中创建起坚固的壁垒。这个过程绝非一挥而就,必要恒久的投入和耐烦的验证。 曾经的教诲首富李永新,将来将怎样领导中公教诲摆脱逆境?雷达财经将连续关注。 |