本年以来,美国连续对环球多国滥施关税威胁,并通过这些关税构建 " 美国胜利 " 的叙事——好像征收关税就即是美国赢了。

外貌看,美国均匀有用关税税率飙升至 18.6%,创下 1933 年来最高记录。仅 2025 年 7 月,美国关税收入就进账 296 亿美元,整年已突破 1500 亿美元。

然而,关税的财务收益并未转化为钱币强势——就在美国依附关税大获收入的同时,美元却在连续走弱。

一进一退之间,也折射出了一个深层题目:美国劳绩了关税,失去了什么。

谭主想分享几个观察。

观察一:「 美元对国际投资者的吸引力降落了 」

一个舞台剧再出色,也必要有观众。对于美元这个环球最大的金融舞台来说,最紧张的观众,就是国际资源。

而如今,一些观众好像正在静静离席。

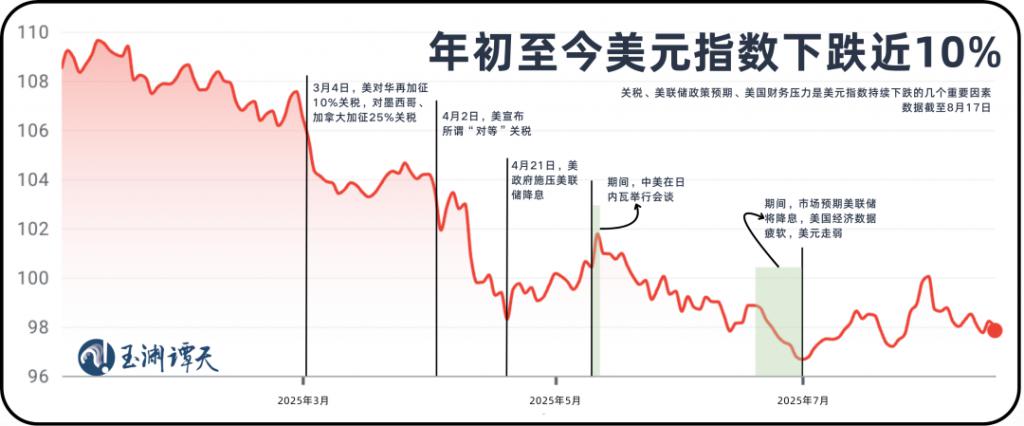

最直观的指标,就是美元指数。本年以来,美元指数从约 109 跌至约 98,跌幅到达近 10%。而在此之前,美元指数不停处于上升趋势。

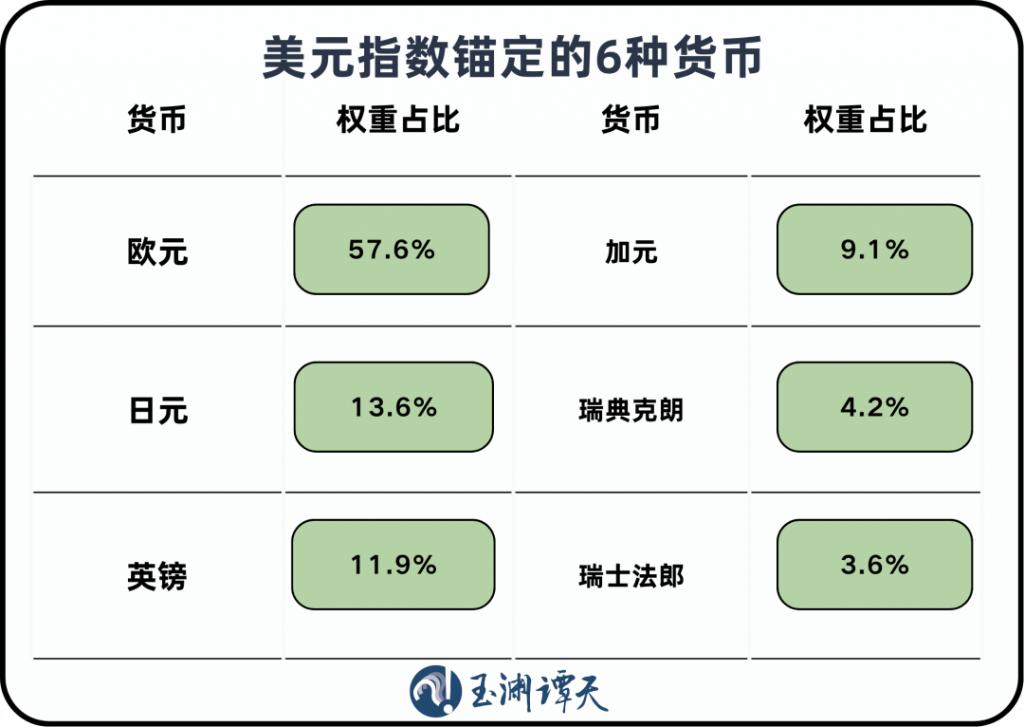

美元指数诞生于 1973 年,是美元相对于其他六种重要钱币的加权汇率。此中欧元权重最大,为 57.6%,接下来依次为日元、英镑、加元、瑞典克朗和瑞士法郎。

对于国际投资者来说,假如美元贬值,即便资产自己收益稳固,折算回本国钱币后也会缩水,天然就会淘汰持有乃至抛售,这又会推动美元继承下行。

美国财务部的最新数据印证了这一点。本年前六个月,美国的资源净流入比客岁下半年淘汰近 20%,此中两个月乃至出现了净流出。

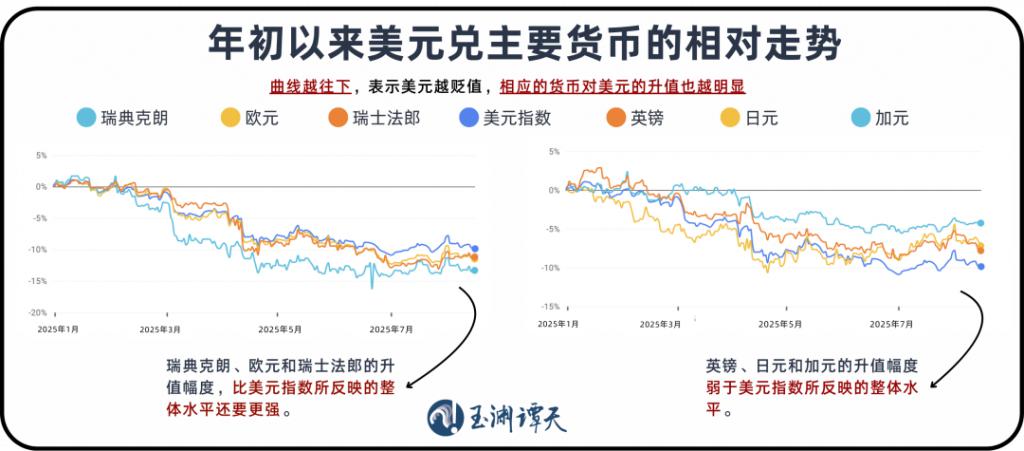

资金的流向偏幸亏美元指数中也有表现。年初以来,美元指数团体走低,对六种重要钱币广泛贬值。曲线越往下,阐明美元跌得越多,对应钱币就涨得越多。

换句话说,相对日元、加元和英镑,资金更偏好流向瑞典克朗、欧元和瑞士法郎。

究竟上,包罗 RBC 环球资产管理公司、前锋团体在内的数家环球性资产管理公司都作出了美元进入下行周期的判定。

美元下行,关键词是 " 相对 "。钱币汇率是相对概念,相对环球部门经济体而言,美国的上风在走弱。

已往,美元之以是连续保持高位,依靠许多要素。但关税等因素正在冲破这种上风。

一个究竟是,在美国当局的第一版税收付出法案里,有一条专门针对外国投资者的 " 鄙视性 " 税率。第 899 条规定,部门外国投资者在美国得到的投资收益,在原有税率的底子大将被额外征税,最高将增长 20%,外国投资者将更难在美国举行资金流转。

以是昨们看到,相对美元而言,本年许多欧洲和亚洲钱币都在升值。

观察二:「 美股与美元出现同时下跌,冲破风险对冲规律 」

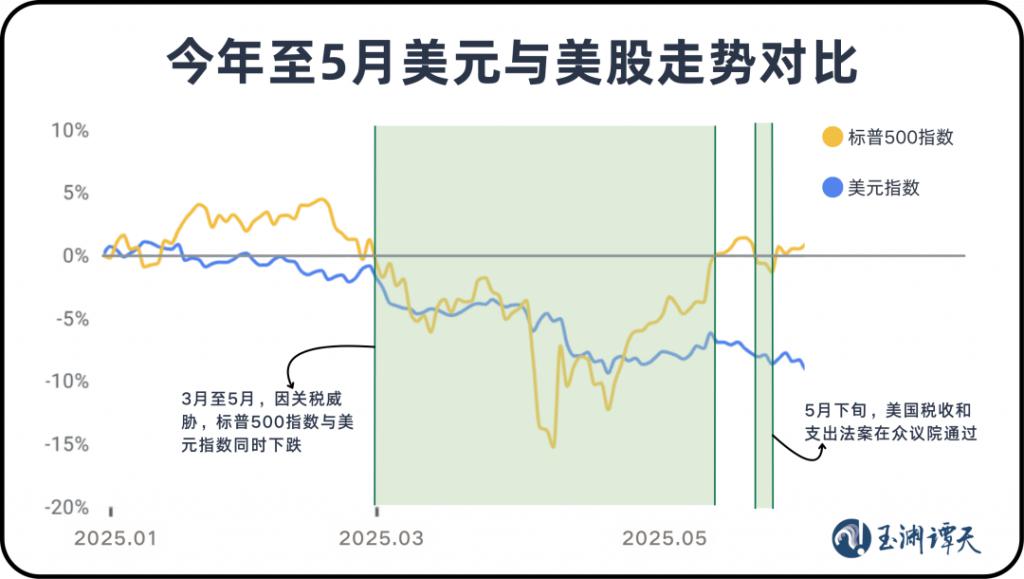

一样平常而言,美元与美股的走势具有肯定负相干性。已往 15 年,美元和标普 500 大多是反向关系,均匀相干系数约莫是 -0.3,意思是美元涨时,美股每每跌一些。

当市场避险感情上升,美元走强,而股市通常回落。相反,当风险偏好加强,投资者回流股市,美元每每走弱。

本年,美国频仍威胁环球加征关税时,这个规律却被冲破了。美元和美股在同一时期同时遭到抛售,整个美元资源市场都包围在关税带来的恐慌感情中。

谭主此前分析过,现在的美股更像是环球化企业与科技企业的代表,关税直接打击了美国企业的环球供应链,市场便直接作出反应——在美国当局公布 " 对等 " 关税当日,美股三大指数暴跌,跌幅最高约 6%,创下五年来最大单日跌幅记录。

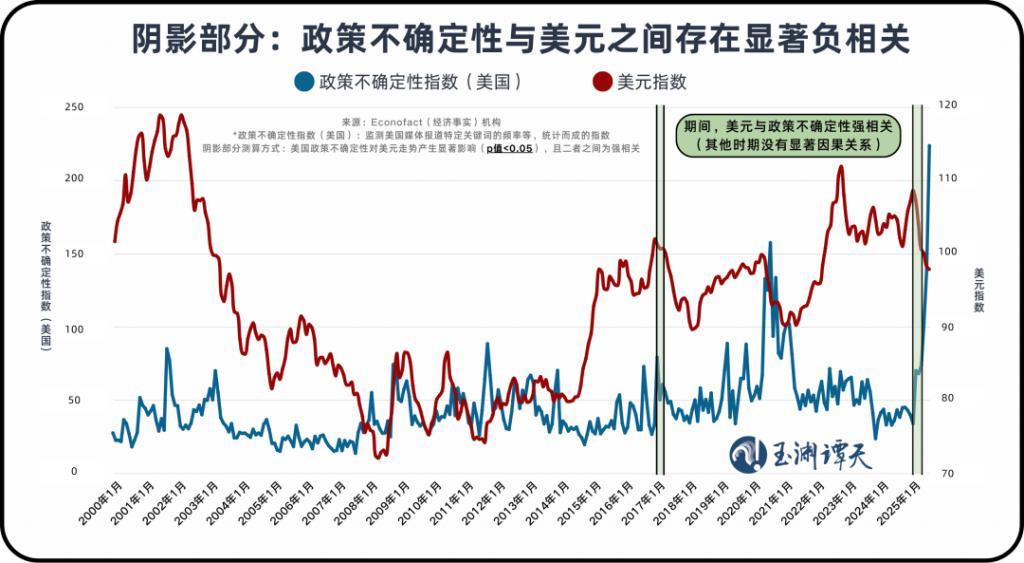

根据美国经济研究机构伊科法克(Econofact)作出的判定,这次美元之以是也同步走弱,是由于美国政策的不确定性。

在他们的最新研究里,21 世纪以来,环球政策的不确定性导致美元走势变革的有 10 次,此中 8 次导致美元走强,只有 2 次让美元走弱。

一次是 2017 年特朗普当局刚刚上台的时间,另一次就是近来这几个月。

美元和美股的双双下跌也映射出如许的题目。

已往半年,作为美国三大股指中更能代表制造业企业的指数——道琼斯指数从颠簸最稳固的,变为了跌幅最大的。7 月份最新数据进一步印证了制造业的疲软,美国供应管理协会(ISM)发布的制造业 PMI 指数跌至 48,低于 50 的荣枯线,阐明制造业团体处于紧缩状态。

对于如今的美国来说,加征关税不但难以让其成为制造业强国,还动摇了美元作为环球储备钱币的职位。

当美国大征关税,环球自由商业被粉碎时,天下各国就会淘汰和美国的商业往来,对美元的信托天然会被减弱。

年中,环球市场研究咨询公司焦点数据(CoreData)的观察表现,管理着近 5 万亿美元资产的机构顾问正在淘汰对美国市场的投资,有近一半的受访者表现正在减少对美元资产的恒久设置。

维持美元上风职位与加征关税引导制造业回流存在自然辩论。假如这种辩论继承,美元与美股双输的局面恐怕还会继承。

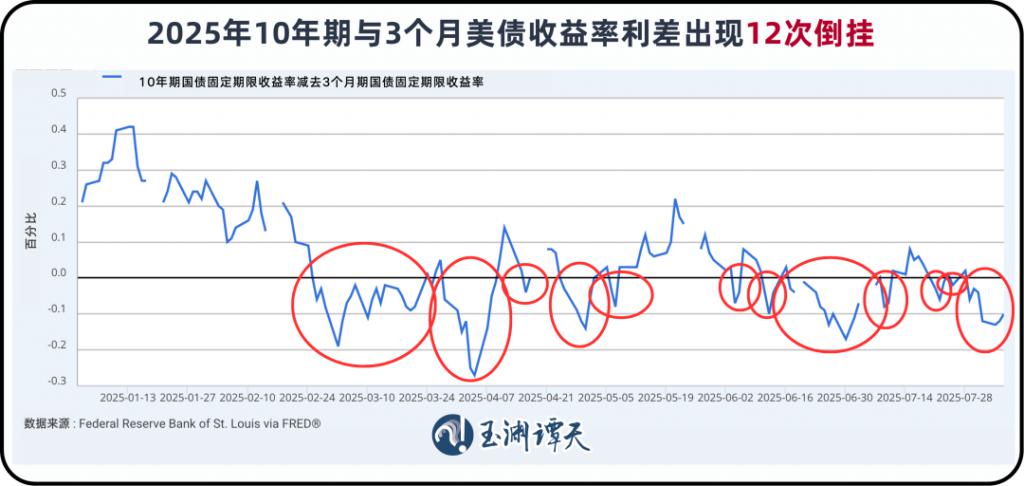

观察三:「 美债收益率频仍倒挂反映对美国经济的隐忧 」

恒久以来,美债是环球投资者最喜好的资产之一,是美元里的避险资产。

但本年的环境有些差别,按 10 年期与 3 个月国债利差,收益率曲线频仍倒挂。到如今,已经出现 12 次倒挂。

一样平常来说,恒久债的收益率高于短期债,由于投资者把钱借给国家更久,天然要得到更多回报。当恒久债收益率低于短期债收益率时,两者相减为负,便称之 " 倒挂 "。

本年 2 月初,美国当局开始施加关税威胁后,恒久债收益率渐渐低于短期债收益率。出现这种环境,是由于投资者担心经济大概变差,短期内倾向买恒久债,推动恒久债收益率低于短期债收益率。

简言之,倒挂意味着对经济增长信心不敷。

本年的收益率曲线另有一个特殊之处——反复倒挂。这个世纪以来,按 10 年期与 3 个月国债利差盘算,曲线出现倒挂的时间段并不多,而本年在半年左右的时间里,收益率曲线竟出现了 12 次倒挂。

反复 " 倒挂 ",则意味着市场在反复疑虑。在美元市场里,投资者以为将来经济有很大的不确定性。

直担当到打击的就是市场上的趋势型对冲基金。这种基金在资产代价恒久单向活动时最为有用,即资产代价要么不停涨,要么不停跌,但本年市场预期频仍摇晃,没有显着趋势,这些基金不免丧失严峻。

相干数据表现,本年上半年,环球最大上市对冲基金英仕曼团体(Man Group)的旗舰基金下跌 7.8%,整个趋势跟随基金板块均匀也下跌 9.6%,预计将创下 1998 年来最差年度体现。

导致市场预期反复摇晃、收益率曲线频仍异动的一个焦点推手,是美国极重的财务压力。

前几天,美国商务部长在一档节目中提到,美国每月从关税得到的收入将补充赤字,让 " 美国更巨大 "。

但从数字上看,这些关税收入远不敷以缓解财务压力。即便把近来一个月约 296 亿美元的关税收入按十年累积,也只有约 3.55 万亿美元,大抵相称于美国 " 大而美法案 " 十年预计增长的赤字,但相比将来十年累计的联邦赤字约 22.7 万亿美元,仍远远不敷。

美国本年的预算赤字大概有 1.9 万亿美元,约占经济总量的 6.5%,清除经济阑珊的时期,这个数字是汗青较高程度。

财务赤字扩大,意味着持有美国恒久债券的风险渐渐加大——由于市场预期美国大概将来要借更多钱来补赤字,以是盼望拿到更多的利钱作为赔偿。

从中恒久看,这直接导致美国国债收益率上升,当局借贷本钱增长,同时也举高了企业和个人的融资本钱,对经济增长形成压力。恒久来看,这种风险累积又会减弱美元吸引力。

本年来,美国当局始终持有一种观点——关税是强有力的杠杆,可以或许撬动统统。

如今看来,缺乏支点的关税大棒,撬动不了什么反而砸伤了本身。