422

422 0

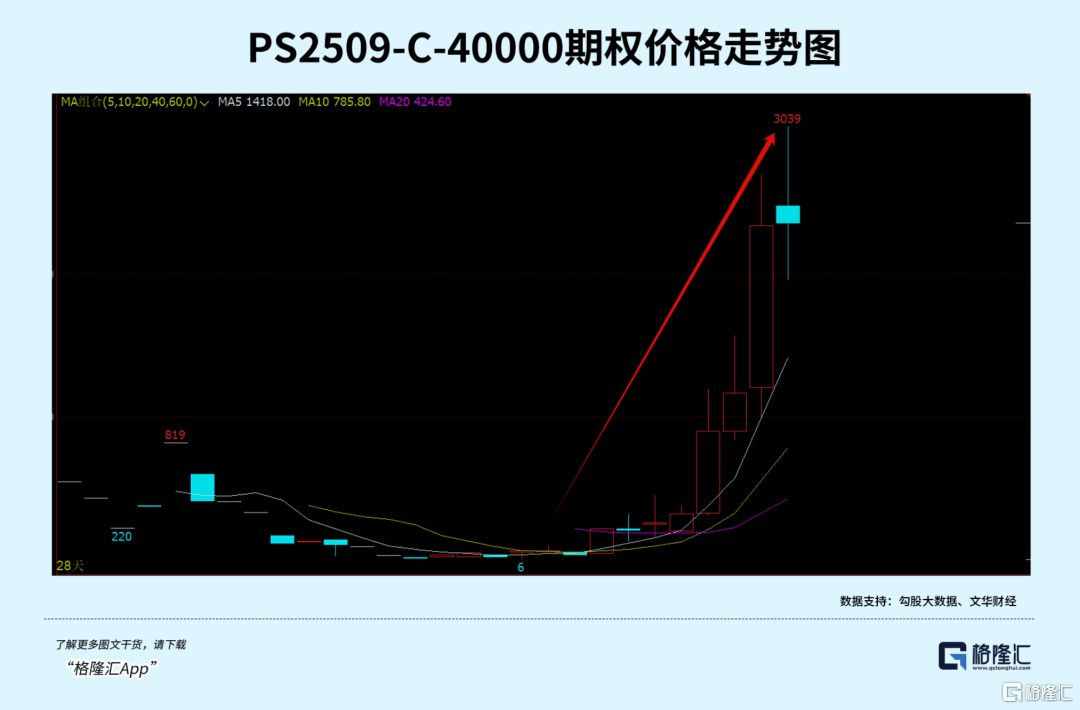

0自7月1日召开中心财经委员会后,多晶硅期货市场反应最为迅猛。短短八个生意业务日,主力合约代价从3.2万元暴力拉涨至4.1万元上方,累计涨幅近30%。商品期货有11倍左右的杠杆,现实回报大概超300%,而期权市场更为暴 ...

|

自7月1日召开中心财经委员会后,多晶硅期货市场反应最为迅猛。 短短八个生意业务日,主力合约代价从3.2万元暴力拉涨至4.1万元上方,累计涨幅近30%。商品期货有11倍左右的杠杆,现实回报大概超300%,而期权市场更为暴力,深度虚值期权涨幅超100倍的也不少见。

股票市场反应要比期货更慢,涨幅也显着小一些。一来,股票到场方包罗浩繁机构、散户等,不像期货市场根本满是专业机构,订价敏捷有用。二来,股票除受产物代价影响外,还与大盘行情、市场感情等多方面有关。 不外,通威股份、协鑫科技、大万能源等多晶硅龙头在8个生意业务日内仍旧大涨了23%以上。行且至今,市场对接下来多晶硅龙头的体现又有不少分歧了。 01 现在,市场对光伏要举行供给侧改革,已经没有私见与分歧了。但对于接下来的产能出清希望、代价上涨空间仍旧抱有猜疑。 第一,产能出清节奏。有人以为,高层定调要反内卷,下面根据这个方针订定详细细则,还要跟企业沟通、构造开会,听取各方意见,到末了落地公布,一样平常快则几个月,慢则一年。 上一次供给侧改革是2015年11月提出的,而煤炭、钢铁产能出清政策落地的时间为2016年2月。 有人则以为,光伏政策落地速率大概会很快,产能出清节奏会超预期。由于这不是第一次提出或整治反内卷,究竟上从客岁开始,相干部分已经开始走访企业,或指定相干政策,这一次也得到了高层的指示指挥。 在我看来,不会很快,也不会过慢。 7月11日,求是网(中共中心构造刊)发布批评员文章——《怎样有用整治“内卷式”竞争?》,在第一段就开门见山写道: 整治“内卷式”竞争是一项复杂的体系性工程,不大概一挥而就、一招制胜,必要遵照经济规律,搜集各方气力,多管齐下,综合整治。 这实在暗含表达了光伏政策落地、产能出清节奏不会那么迅猛,必要多点耐烦。 从多晶硅财产希望看,政策落地至少必要1-2个月。据垂类光伏媒体报道,实行落伍产能并购时间表大抵如下: 第一段开端意向,时间范围为6月30日-7月4日; 第二阶段启动尽调,签订意向性收购协议,时间范围为7月7日-7月31日; 第三阶段,启动债权人会商启动审计评估,时间范围为8月1日-8月15日; 第四阶段,形成收购及化债方案,时间范围为8月18日-9月1日; 第五阶段,签订协议,时间范围为9月4日-9月22日。 由此可见,光伏政策落地与产能出清确实必要时间去和谐处置惩罚,没有想象那么简朴,由于长处复杂交错。 第二,多晶硅上涨代价区间。 按羁系要求,硅料厂需按照综合本钱举行贩卖,否则将面对处罚。现在,硅料龙头均匀本钱线至少在4万元以上,将来多晶硅代价底线已经出现了。

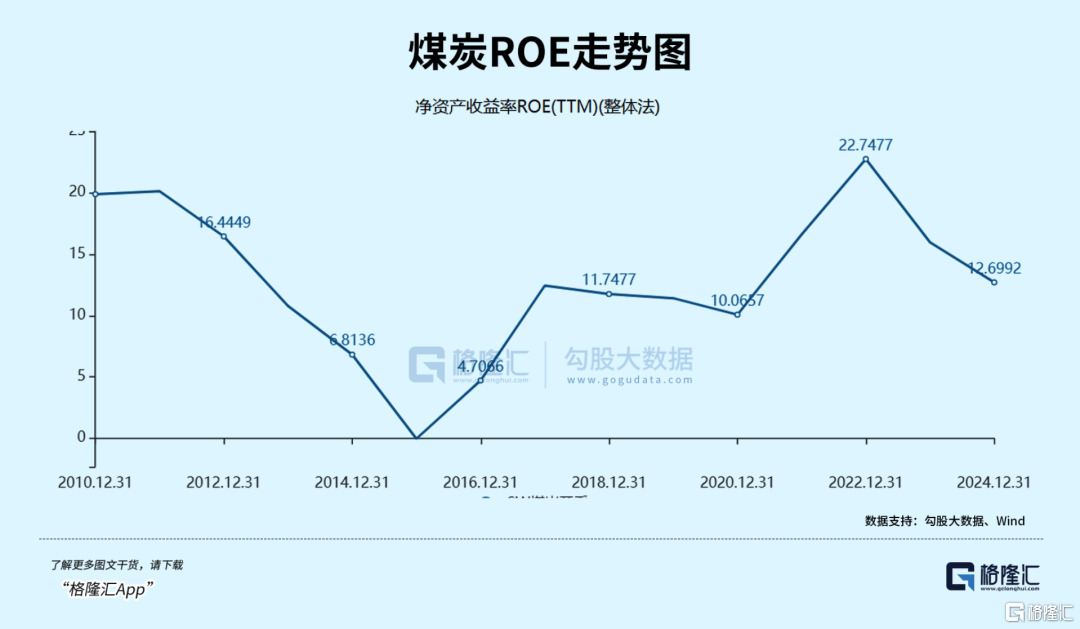

据媒体报道,硅料并购同盟目的,多晶硅代价至少为6万元,乃至要凌驾8万元。云云一来,才气确保本钱不亏,同时让龙头企业有本领归还债务及利钱。 这里,昨们举行一笔大略测算。若按龙头4万元综合本钱,将来要卖6万元的代价,那么120万吨有用产能来盘算(6家龙头总产能250万吨,去掉50%+落伍产能),一年能赚240亿元。那么,700亿并购负债,也必要3年时间才气够完全化债。 假如多晶硅大幅上涨,卑鄙硅片、电池片、组件厂商、终端电厂能不能有用传导,成为市场分歧很大的点。 在我看来,本轮驱动多晶硅代价上涨,并不是直接由卑鄙或终端厂商来决定(需求相对稳固),而是由上游供给侧改革力度来决定的。按照现在至少50%以上去产能水平,多晶硅供需不久就会实现相对均衡。 而现有高库存也不是太大题目。只要几家多晶硅想要拉代价,乃至大概思量产线全停1-2个月,再按需生产,就可以把渠道积存库存斲丧干净。 02 无论如今市场对出清希望、代价分歧怎样,可以确定的是,光伏财产链已出现逆境反转。这属于行业根本面的庞大变革。 当前龙头股价反弹,但还未充实订价反转带来的市场会合度提拔、代价提拔,以及中恒久稳固红利的预期。 本轮光伏并不是靠市场天然出清,而是依赖外力政策来自动出清,与2016年煤炭开始的供给侧出清最为相似。 2010—2015年,A股煤炭行业ROE分别为19.6%、15.8%、10.3%、5.9%、-0.5%。红利本领连续下滑,重要缘故原由是这些年煤炭行业不受限定地连续扩产,产能规模突飞猛进,而需求又疲软,产能过剩幅度日趋严峻。 2015年,天下煤炭产能57亿吨,现实消耗仅35亿吨,过剩产能达22亿吨。行业亏损面超90%,企业利润同比暴跌超60%。 动力煤主力期货代价也从2013年的600元连续下跌至2015年11月的278元,跌幅高达53%以上。焦煤期货代价从2013年上市第一天的1300元连续下跌至2015年最低的484元,累计跌幅高达63%。 而后,高层提出供给侧改革战略,到2016年2月产能出清文件出炉,政策目的是3-5年内煤炭退生产能约5亿吨。 从厥后现实出清产能看,据中泰证券统计,2016-2018年三年煤炭行业镌汰落伍产能8.1亿吨,2019年镌汰1.1亿吨,2020年镌汰7000万吨左右,远超预期目的。即十三五期间差不多镌汰了10亿吨产能,大幅优化了行业供给格局。 到2020年,天下煤炭消耗量为40.49亿吨,生产量为39亿吨,根本实现供需均衡。 产能过剩,到产能渐渐出清,煤炭代价从2016年开始出现显着上涨。焦煤主力期货代价从2015年11月最低的484元,一度上涨至2021年10月的3878.5元(一部门涨幅泉源于2021年拉闸限电,短期煤炭供给出现短缺,代价大幅暴涨)。 煤炭需求量变革不大,但代价连续上台阶,意味着毛利率、净利率程度攀升,ROE就会连续走高。 2016-2024年,煤炭行业ROE为4.7%、12.4%、11.7%、11.4%、10%、16.6%、22.7%、16%、12.7%。横向对比,此中,2022年煤炭ROE已经凌驾食品饮料的20.3%,成为31个申万行业中红利本领最强的行业。

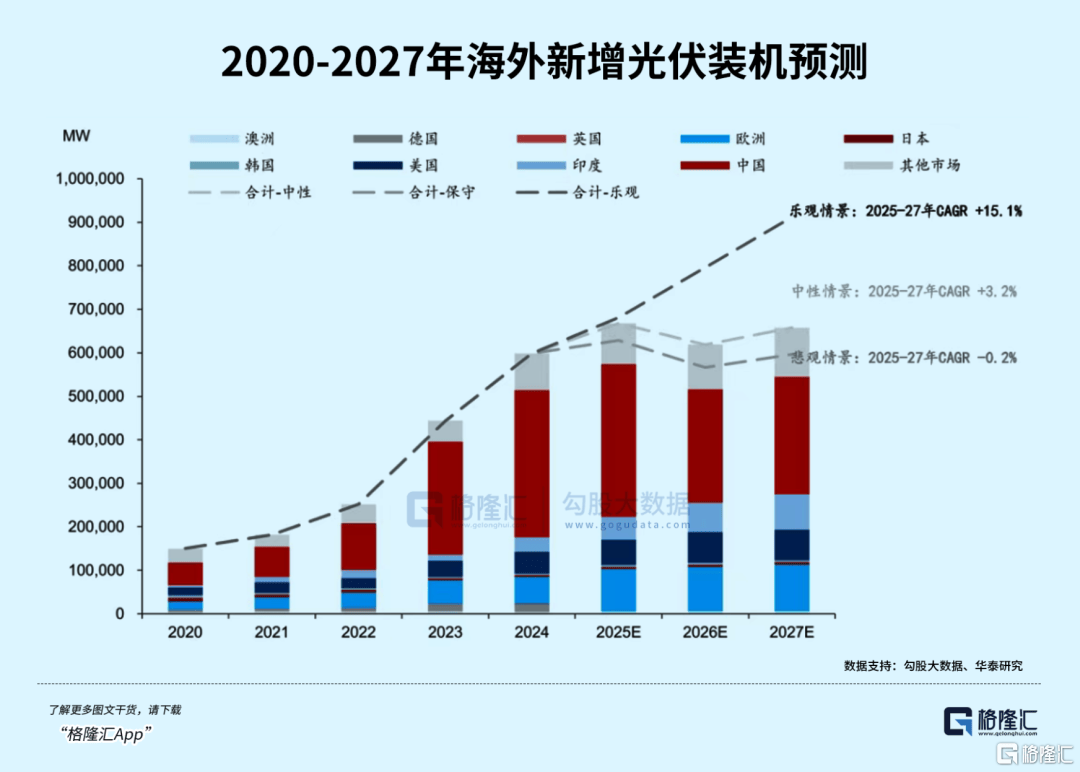

煤炭企业红利本领陪同代价妨害走高,股价也在供给侧改革提出来之后,一起上涨至2024年,整整连续上涨了9年。 实在上,2022年是煤炭业绩最高的一年,背面根本面开始恶化(拉闸限电审批大量新产能,2023年开始开始落地),但股价仍旧连续大涨两年,重要逻辑是彼时市场连续下跌,感情灰心,煤炭被视为红利风格典范代表,资金抱团再把估值抬升了上去。 可见,供给侧改革带来的威力是巨大的。固然,煤炭与当前光伏照旧有些不一样。其时煤炭代价涨幅大,还跟2016年启动棚改,动员房地产需求发作有关。 现在,光伏需求增长还可以,但从来岁开始因商业壁垒(美国要求光伏电站采购中本土化比例,2026年到达50%,2029年为80%)等,还将面对较大不确定性,但团体不会连续已往几年非常景气的状态。

煤炭是供需两头发力,导致煤炭板块迎来了超等大牛市。而光伏这一次发力重要在供给侧,代价端也有较大上升空间,但不会连续大涨,且需求一半在外洋,无法精准调控发力,但将来估值大修复行情仍旧值得等待。 03 一样平常而言,险些全部行业都会履历四个阶段。 第一阶段是需求发作,供给扩张。这时企业都看到买卖不错,都来搞,快速把这个市场做大。 第二阶段是需求放缓,供给快速扩张。由于履历了第一阶段以后,企业都以为是末了赢家,开始厮杀,这时间就看到利润率开始降落。 第三阶段,需求继承放缓,但产能扩不动了。全行业开始亏损了,要开始缩减产能了。 第四阶段,新驱动力形成需求开始复苏,而供给大概已经卡在一个很小范围。这个阶段,需求增速显然不会有第一阶段那么快,但末了几个大赢家很确定(不像第二阶段,赛马圈地),红利确定性是很强的。 短短几年,光伏从第一阶段快速进入到第四阶段,估值也坐了过山车。现在,在行业龙头团体跌了80%的大配景下,叠加行业反转庞大驱动。从逻辑上讲,行情上行才刚刚开始,只不外一开始的时间,分歧都会比力大而已。 从资金面来看,停止2025Q1,自动权益基金对光伏板块的持仓市值占比仅1.2%,较2024年同期的4.8%降落75%。机构调仓做多光伏,也不会那么快完成切换,但现在光伏确定性较强(尤其是多晶硅环节),预估背面仓位占比会有显着上升。 固然,光伏亦有动荡风险,尤其是这波蹭着概念快速暴涨的伪龙头,而真正市场份额高、负债率低的龙头还远远没有充实订价,择机上车仍旧是不差选择。 |