367

367 0

0拉卡拉拟赴港IPO,却连遭股东减持!在拉卡拉付出股份有限公司(下称“拉卡拉”)公布正在操持发行H股并在港交所上市之际,其第三大股东孙浩然筹划通过会合竞价和大宗生意业务方式“清仓式”减持。另据央行克日更新的 ...

|

拉卡拉拟赴港IPO,却连遭股东减持! 在拉卡拉付出股份有限公司(下称“拉卡拉”)公布正在操持发行H股并在港交所上市之际,其第三大股东孙浩然筹划通过会合竞价和大宗生意业务方式“清仓式”减持。另据央行克日更新的非银行付出机构庞大事项变动信息,央行同意拉卡拉重要股东遐想控股股份有限公司(下称“遐想控股”)持股比例由26.54%降至23.54%。

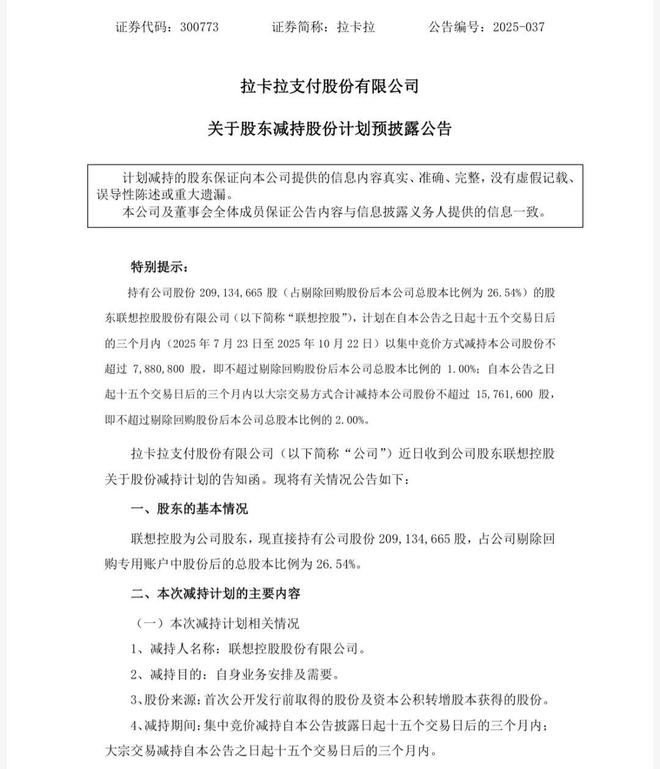

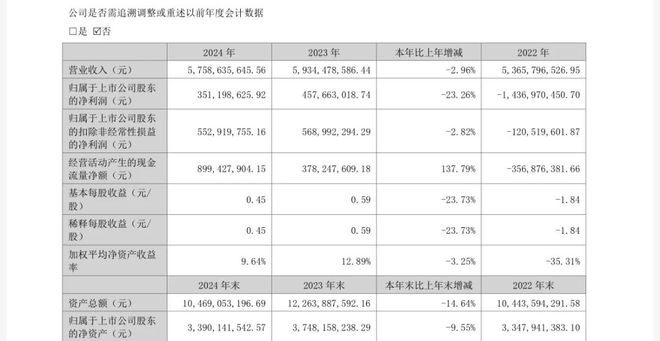

除大股东接连减持外,比年来业绩下滑、频仍被罚也让拉卡拉赴港IPO之路再添崎岖。最新财报表现,拉卡拉2025年一季度实现业务收入12.99亿元,同比降落13.01%;归属于上市公司股东的净利润1.01亿元,同比降落51.71%, 在受访行业专家看来,拉卡拉赴港上市面对的挑衅不容忽视。起首,其主业务务增长乏力,财报表现业务收入连续下滑,客户会合度高、利润空间受挤压等题目渐渐显现;其次,合规风险突出,付出行业羁系趋严配景下,拉卡拉多次因违规被罚,将来若要在港股市场驻足,需面临严酷的财政披露与管理要求;别的,港股投资者对红利本领和发展性要求高,假如能在H股上市,拉卡拉当前的红利本领与估值逻辑是否能得到恒久承认必要观察。 股东接连减持 拉卡拉近期公布,正在操持境外发行股份(H股)并在香港联交所上市,以推进国际化发展战略,构开国内国际双循环格局,打造国际资源运作平台,加速数字钱币在跨境场景的应用,进一步提拔公司国际竞争力。 根据《深圳证券生意业务所创业板股票上市规则》《境内企业境外发行证券和上市管理试行办法》等法律法规的要求,待详细方案确定后,本次H股上市工作尚需提交公司董事会和股东大会审议,并经中国人民银行答应、中国证监会存案和香港联交所等羁系机构考核。 资料表现,拉卡拉建立于2005年1月,是首批得到中国人民银行颁发《付出业务允许证》的第三方付出机构,最初专注于天下范围内的银行卡收单业务。随着业务不停拓展,拉卡拉渐渐进入互联网付出、移动付出、数字电视付出以及预付卡受理等范畴,形成了涵盖多种付出方式的业务体系。 2019年4月25日,拉卡拉登岸厚交所,是国内首家登上A股的数字付出企业。遐想控股是拉卡拉的最大股东,持股比例为26.54%;拉卡拉首创人、董事长孙陶然是公司第二大股东,持股比例7.01%;孙陶然之弟孙浩然是第三大股东,持股比例为2.45%。 在拉卡拉公布赴港上市之际,其大股东接连减持公司股份。记者留意到,据人民银行官网克日更新的非银行付出机构庞大事项变动信息,央行同意拉卡拉重要股东遐想控股持股比例由26.54%降至23.54%。变动后,遐想控股还是拉卡拉最大机构股东。 在此之前,第三大股东孙浩然已筹划“清仓式”减持拉卡拉股份。孙浩然筹划在2025年6月12日至9月11日期间,通过会合竞价和大宗生意业务方式减持不凌驾1927.09万股,占剔除回购股份后拉卡拉总股本的2.45%。拉卡拉在公告中提到,孙浩然本次减持系因个人资金需求,其持有的股份泉源为公司初次公开辟行前取得及后续资源公积转增股本所得。停止公告披露日,孙浩然直接持有拉卡拉1927.09万股。 现实上,已往几年,拉卡拉遭多位股东减持。从2022年5月至7月,遐想控股共减持1682.29万股,减持比例为2.16%。拉卡拉前财政总监周钢2022年筹划减持拉卡拉不凌驾39.56万股,同年5月30日,通过会合竞价生意业务方式减持,减持均价为18.165元/股,套现约718.52万元。孙浩然此前也曾多次减持拉卡拉股份,在2024年9月19日至11月28日期间,孙浩然通过会合竞价生意业务方式累计减持公司股份403万股,占剔除回购股份后总股本的0.50%。减持代价区间为11.73元/股至23.87元/股,减持均价为18.23元/股。 “现在没有看到拉卡拉公布任何其他国资配景的大股东被引入,股东减持与打击H股没有太大关联。港股上市规则要求公众持股比例至少为25%,而拉卡拉现在远超这一比例,早已符合要求。大股东减持真实缘故原由大概也和近来稳固币相干概念炒作有关,拉卡拉受益股价上涨,大股东想实时套现获取投资收益。”博通咨询首席分析师王蓬博对记者分析指出,从市场信心层面看,大股东减持易让投资者以为其对公司将来发展信心不敷,进而导致股价颠簸;在公司管理方面则会使股权更分散,决议服从大概低落。 业绩连续下滑 大股东接连减持影响投资者信心,拉卡拉比年来业绩连续下滑也让其赴港IPO之路更具不确定性。财报表现,拉卡拉2024年实现业务收入57.59亿元,同比淘汰2.96%;实现归属母公司股东净利润3.51亿元,同比淘汰23.26%。

拉卡拉财报披露,2024年业务收入同比淘汰,重要受硬件贩卖和科技服务收入淘汰影响;而整年净利润同比淘汰23.26%,重要是受上年同期投资收益较高,以及处理参股金融机构股权形成公允代价变更丧失影响。 据悉,拉卡拉重要业务分为数字付出、科技服务两大类。此中,数字付出业务涉及境内付出、跨境付出、付出服务等。科技服务业务涉及金融科技服务、“付出+”行业数字办理方案等。 数字付出业务方面,2024年实现收入51.65亿元,同比微降0.27%,毛利率为27.22%,较上年进步1个百分点。整年付出生意业务金额4.22万亿元,此中,扫码生意业务金额1.36万亿元,同比增长13.27%,扫码业务占比提拔至32%;银行卡生意业务金额2.86万亿元,受行业团体承压影响,同比淘汰13.62%。 科技服务业务方面,2024年拉卡拉的科技业务收入2.83亿元,同比降落18.43%,重要受名誉卡营销推广服务收入同比淘汰78.17%的影响。 2025年一季度,拉卡拉实现业务收入12.99亿元,同比降落13.01%;归属于上市公司股东的净利润1.01亿元,同比降落51.71%;扣除非常常性损益后归母净利润8468万元,同比淘汰62.97%。对于2025年一季度业绩降落,拉卡拉称是受季候性因素、春节长假及行业团体承压的影响。 素喜智研高级研究员苏筱芮对记者表现,拉卡拉比年来业绩体现不尽如人意,多个指标均出现下滑,反映出其增长乏力的实际环境;从稳固币相干结构来看,拉卡拉并未在稳固币范畴拥有实质性结构,跨境付出业务也未能形成天气,与其他受益于稳固币概念股的机构来说另有不小差距。后续,拉卡拉一方面必要夯实底子业务规模、力图拓展多元化收入;另一方面也必要做好市值管理,制止股东频仍减持影响投资者信心。 王蓬博分析指出,港股投资者对公司的红利本领和发展性要求颇高,拉卡拉业绩下滑,使得公司在打击H股时,难以向港股投资者充实展示其业务的多元性与增长潜力。拉卡拉净利润淘汰最重要的缘故原由是银行卡收单业务规模在连续降落,固然其二维码收单业务规模在增长,但费率相较此前显着降落,这是导致净利润淘汰的最直接缘故原由。固然还包罗行业竞争猛烈,团体增速放缓;羁系趋于严酷后,灰色财产规模降落,好比“一机一码”政策的全面落地;与金融科技相干的增值服务不停希望迟钝,其数字付出业务的规模和市场份额相对较小,与行业领先者相比存在较大差距等。 频收大额罚单 别的,拉卡拉比年来频仍被罚,合规题目也是其赴港IPO的“拦路虎”。 2024年9月,因未落实真实、完备、可追溯和全流程同等性的要求,未严酷落实商户实名制要求,未将商户资金结算至其同名银行结算账户等违法举动,拉卡拉被告诫并罚款406万元。时任拉卡拉总司理陈某、时任拉卡拉副总司理吴某均遭告诫,并分别被罚15万元。 2024年8月,因违背整理管理规定且未能提供真实、完备的查抄资料,拉卡拉成都分公司被告诫,并充公违法所得69.31万元,罚款319.92万元。同年9月,拉卡拉宁夏分公司又因违背特约商户实名制管理规定、违背收单生意业务资金结算管理规定,被中国人民银行宁夏回族自治区分行罚款10万元。同年10月,拉卡拉河北分公司又因违背非金融机构付出服务管理规定,被中国人民银行河北省分行罚款3万元。 再往前追溯,拉卡拉在2023年也收到大额罚单。因未按照规定推行客户身份辨认任务,未按规定报送大额生意业务陈诉大概可疑生意业务陈诉,以及与身份不明的客户举行生意业务,拉卡拉被罚款875.4万元。时任拉卡拉副总裁的吴某对以上违法举动负有责任,被罚款9.68万元。 早在2021年12月,人民银行业务管理部就曾对拉卡拉开出大额罚单。彼时,拉卡拉存在违背外包管理规定,未落实生意业务信息真实、完备、可追溯要求,未按规定设置收单银行结算账户,未落实当地化谋划要求,未与商户签署受理协议,未如实提供有关资料,未留存商户培训质料等违法违规举动。 人民银行业务管理部对拉卡拉举行告诫,充公违法所得9.42万元,并处罚款350万元,罚没合计359.42万元。时任拉卡拉副总裁宁一丁对拉卡拉违背外包管理规定等违法举动负有责任,被罚款15万元。 “反洗钱和商户管理还是付出行业处罚的重灾区,羁系思绪正在从注意数目和违规收入规模延伸到违规性子,金额较大的罚单大概代表违规性子上更加严峻。”王蓬博预计,将来羁系政策会愈加严酷,第三方付出机构发展正在履历一个大浪淘沙的阶段,在付出费率透明且渐渐固定的条件下,早日举行合规化和企业数字化服务改造的机构将来才气获取更大的发展空间。 |